我国智能建筑市场格局分析

从区域上来看,华东、华南、华北地区是中国最重要的建筑智能化市场,华东地区约占全国智能建筑市场的1/4。我们预计2014-2018年,上述三个地区仍将是主要的智能建筑市场。但随着区域经济发展西移,华中、东北、西南等地区的建筑智能市场规模也将逐步扩大。

图表 我国智能建筑群地区分布

数据来源:中投顾问产业研究中心

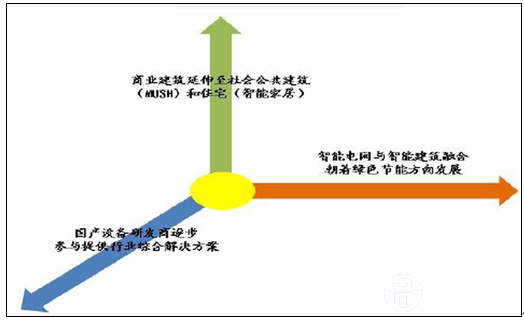

智能建筑项目未来发展方向

中投顾问在《“十三五”数据中国建设下智能建筑行业深度调研及投资前景预测报告》中指出,智能建筑行业景气程度较高,未来朝三个维度发展:

(一)智能电网与智能建筑逐步融合,朝着绿色节能方向发展

从国外发展历程和经验来看,智能电网与智能建筑的融合是趋势和潮流,核心在于提供更节能的建筑,既有利于营造可持续发展的环境,更在于给用户切实的节能体验,享受节能带来的实在的差别电价、减少电费支出,实现更好的经济效益。这也是智能建筑得以全方面市场推广的核心所在。

(二)智能建筑由商业建筑逐步延伸至社会公共建筑和住宅

美国以智能建筑为依托实现节能已从商业建筑领域延伸至社会公共建筑MUSH领域。(MUSH主要指市政机构(市政府和州政府)、皇家线上官网(中国)有限公司(含大学)、医院等)。

我国则主要集中在商业建筑领域。未来随着我国节能减排的不断推进,节能范围也将逐步扩张至社会公共建筑领域,目前业内公司业务开始向医院、博览会展等渗透。

随着无线网络技术的应用不断开发和成熟,如ZigBee,WIFI,无线互联家庭成为可能,成本比有线更低廉,促使智能家居的市场推广掀起新的浪潮。

(三)国产设备研发商延伸产业链,逐步参与到提供行业综合解决方案

国外行业内主导公司是设备供应商,而提供解决方案以及能源服务的公司则占很小的市场份额。我国由于在设备技术研发上与国外存在差距,目前只是集中在智能设备的集成上,大多数还是采用国外的设备。

随着我国技术逐步实现更大范围的自主创新,像华为、同方、浙江中控,在设备的研发上具有一定的优势,未来将延伸产业链,切入到具体行业的解决方案中去。目前同方下面的全资子公司同方泰德主营业务即为楼宇自控设备的研发销售和建筑节能专业解决方案。浙江中控和华为也是。

行业主流的综合解决方案提供商未来将面临更加激烈的市场竞争。综合解决方案提供商强化自身服务提高行业竞争力。

图表 智能建筑行业三维发展趋势

资料来源:中投顾问产业研究中心