7月27日国家发改委发布了节能环保车的第二批目录公告,这是重大的利好。考虑到分析节能车的连续性,我们把这次的第二批节能环保车公告称为第10批节能车公告,这样有利于连贯分析。

上次第九批是在9月的在自主品牌反攻的节点推出,实现了自主的绝地反击。从此次公告看,这次的节能车补贴的车型目录数量110款是较多的,有利于车市的年末增量。而这样的一个目录出台也是价值至少20亿元的补贴资金支撑,是国家对车市的重要支持态度体现。

一、政策背景

1、第一阶段-节能惠民

第一轮补贴是从2010年6月开始,共发布6批车型目录,到2011年9月底截止,共计16个月的时间。目的是为贯彻落实国务院《关于进一步加大工作力度确保实现“十一五”节能减排目标的通知》(国发[2010]12号)精神。起始补贴文件《“节能产品惠民工程”节能汽车(1.6升及以下乘用车)推广实施细则》(财建[2010]219号)的签发日期是2011年的5月26日。补贴结束的文件《关于调整节能汽车推广补贴政策的通知》(财建〔2011〕754号)签发日期是2011年9月7日。

2010年5月,根据《财政部国家发展改革委关于开展“节能产品惠民工程”的通知》(财建[2009]213号),制定了《“节能产品惠民工程”节能汽车(1.6升及以下乘用车)推广实施细则》。随后发布了第一批目录。

共发布6批目录。

2、第二阶段-节能升级

第二轮补贴是从2011年10月开始,共发布第7、8两批目录,到2013年9月底截止,共计24个月补贴。第二轮起始补贴的文件发布是随第一轮结束的文件一起发布,《关于调整节能汽车推广补贴政策的通知》(财建〔2011〕754号)签发日期是2011年9月7日。而第七轮补贴目录的发布时间是2011年的10月17日。补贴结束的文件《关于开展1.6升及以下节能环保汽车推广工作的通知》(财建〔2013〕644号)签发日期是2013年9月30日。

目的是继续引导和鼓励汽车生产企业加大节能技术研发投入,促进产品结构优化升级,逐步降低油耗水平,根据行业节能技术进步、油耗标准推进等情况决定对现行节能汽车推广补贴政策进行调整。共发布两批目录。

3、第三阶段-节能环保新概念

从2013年10月1日起,实施1.6升及以下节能环保乘用车推广政策。为推进节能减排,促进大气污染治理。此次公布的算第三轮补贴,《关于开展1.6升及以下节能环保汽车推广工作的通知》(财建〔2013〕644号)签发日期是2013年9月30日。从2013年10月开始,到2015年12月底截止,共计27个月。实际的第九批节能车目录发布是14年9月,我估计此次的15年7月的第十批节能车是此轮的最后一批。

这样的一批目录价值几十亿元的补贴,其市场促销的价值及其巨大。

二、此次目录的综合特征分析

1、实施时间长

标准变化 颁布批次 起始时间 截止时间 实施天数

第一轮 1-6批 2010年6月17日 2011年9月30日 470

第二轮 7-8批 2011年10月17日 2013年9月30日 714

第三轮 第9批(第一批) 2014年9月3日 2015年12月31日 484

第10批(第二批) 2015年7月27日 2015年12月31日 157

此次第三轮的节能环保车补贴政策实施的时间较长,而且截止时间清晰,这对市场的推动效果很好。尤其是第十批的目录推出正好是完整的一个旺季销售周期,市场增量效果应该很突出。

2、自主目录最多

节能车目录 自主 日 德 美 韩 欧 总计

第1批 32 5 7 12 12 68

第2批 23 13 10 11 4 61

第3批 47 17 4 3 3 74

第4批 42 2 5 10 7 66

第5批 51 14 2 2 69

第6批 60 17 8 85

第7批 22 5 13 9 49

第8批 98 25 12 10 4 149

第9批 102 23 27 9 2 163

第10批 58 9 23 12 8 110

总计 535 130 111 66 37 15 894

此次的第十批目录共有110款车辆型号进入,进入量是历次较多的。但从调高标准后的二轮车型的进入看,第二轮的第二次的第8批是149款,此次是110款,本轮力度不太强。

其中自主品牌表现始终最为优异,此次有58款进入,也是进入最多的。而此次的德系表现突出,达到23款,由此也在第三轮节能车补贴的总车型款数上大幅超越日系。美系的表现较强。韩系和法系的表现相对一般。

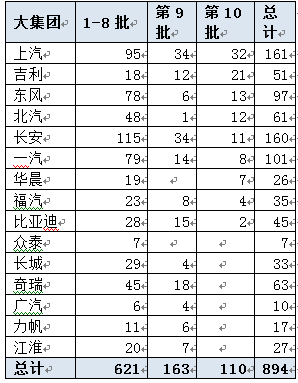

3、大集团的自主企业逐步走好

此次目录推出的大集团核心自主表现较强,长安集团的长安汽车和福特最好。东风和北汽的大集团自主也是表现不错的。华晨的新品进入目录较多。

四、第十批目录的产品特征分析

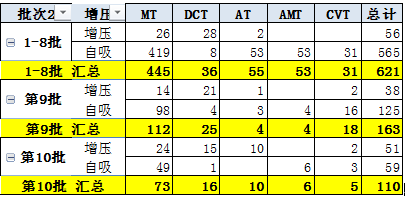

1、增压车型占比近半

目录 增压 自吸 车型总数 增压占比

1-6批 28 395 423 7%

7-8批 28 170 198 14%

第9批 38 125 163 23%

第10批 51 59 110 46%

从车型数量看,通过审批的车型因标准提升,逐步体现出增压车型占比大幅提升的现象。第十批的的目录中增压车型占据46%,这也是超强的比例。

2、动力组合特征

相对于第九批的增压+DCT\以及CVT+自然吸气的动力组合,第十批的组合更为丰富,增压+AT的产品组合表现较强。

3、厢型组合相对合理收缩

相对于第九批的SUV和MPV车型较多的情况,第十批的车型相对更偏向于轿车,这也体现了轿车的节油效果最佳的设计本质。SUV如果能达到轿车的油耗水平,其设计时需要特别先进的动力总成,们目前的国内自主很难达到这样的实际效果。

我们的审批也是需要考虑避嫌,高油耗的SUV和微客车型基本不可能标定出低油耗的节能车,这也是常识性考虑。

4、各批次销量表现分析

5、15年上半年节能车销售占比

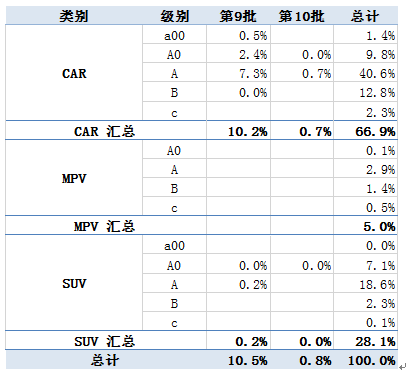

从占比看出节能车的销售中轿车是绝对主力,销量占比是10.2%,而SUV占比0.2%,其他都是非节能车。

轿车中的A00级车的销售表现很好 ,占比达到A00比例的40%。在经济型轿车中的节能车占比已经达到30%比例。

五、车企竞争表现分析

1、车企中节能车表现

各车企的节能车增量差异化明显,其中的吉利和比亚迪表现突出。但长安汽车的扩张能力最强,14年的节能车销量不多,但15年超强的节能车占比。奇瑞的节能车增量表现也较突出。绝大部分自主企业的节能车增长较平稳。

一汽丰田成为合资企业表现最强的,说明日系的技术和规模能力很强。而上海通用和上海大众、一汽大众的第10批节能车已经在大批量销售,8月后的增量肯定很强。神龙此次的节能车应该也能实现新突破。

2、节能车的自身占比分析

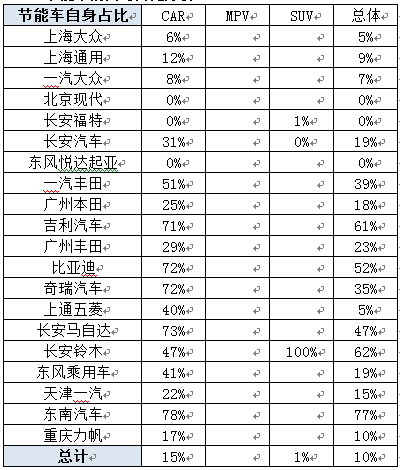

此次节能车表现相对优秀的是长安铃木和吉利、比亚迪、东南汽车等,其节能车占比都达到自身销量的50%以上,形成很好的市场宣传和促销效果。而部分合资企业和自主都没销售进入目录的车型,因此市场表现也是较差的。

3、主力车型的节能车表现

随着节能车的补贴推进,大部分中低端车型都有机会获得补贴带来的市场较好机会。微型轿车的节能车比例达到40%,几个主力车型的销量占比都达到80%

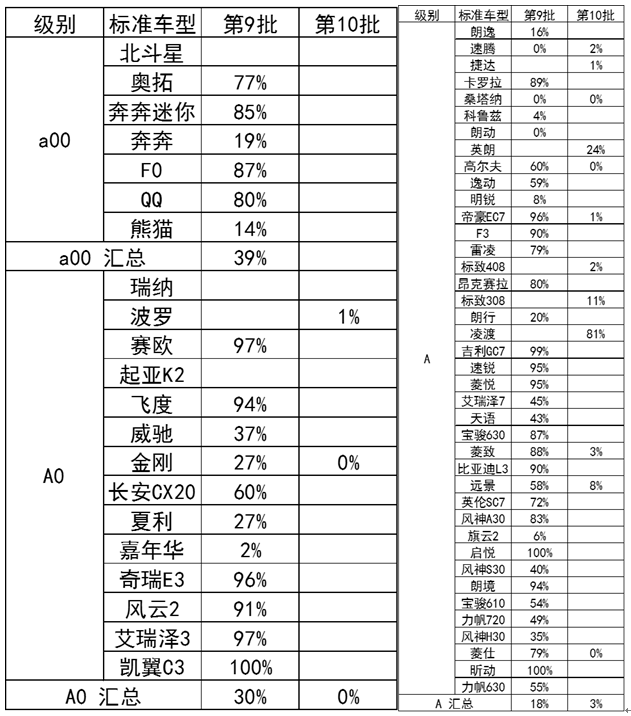

A0级车的主力车型节能车占比也是很高的,赛欧(参配、图片、询价) 、飞度(参配、图片、询价) 、奇瑞主要系列都是在90%以上的节能车补贴。A级车的补贴也达到超高的水平,但覆盖面小。

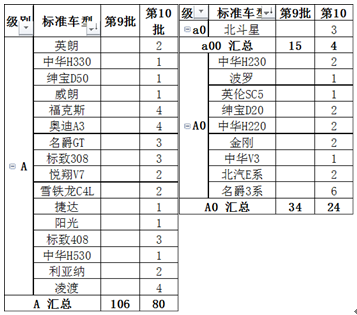

4、第十批新入围的车型也很有潜力

上批没进,而第十批进入的车型的市场表现很有潜力,尤其是A级车的销量大,主力车型进入的较少,未来的A级主力车型仍有很大的借助补贴提升销量的潜力。而A0级的波罗等也是很有潜力的。A00级的北斗星(参配、图片、询价) 始终是销量较好的,有节能车的主力,北汽的昌河会走的较好的。

总之,节能车目录的推出对改善下半年车市的需求增长有重大意义,推动车市实现增速的U型反转。节能车补贴是私人购买的重要关注,其补贴车型销量较好。而从区域市场看,中小城市对节能车的销售更关注,节能车的占比也是较好的。节能车推动年末车市走强是有把握的。