作为风电家族中的一员,海上风电虽然起步较晚,但是凭借海风资源的稳定性和大发电功率的特点,近年来日益引发关注,并在世界各地迅猛发展。尤其在我国,海上风电技术节节攀升国际水准的背景之下,其已具备作为核心电源之一角逐未来全球低碳经济发展的必要条件。

海上风电潜力巨大

陆上风电目前已经实现技术成熟稳步发展的阶段,在不弃风的情况下可实现平价上网。放眼全球,海上风电受限于高技术水平和高成本投资,起步虽晚于陆上风电,但凭借稳定性和发电功率大的良好特性,正逐步受到青睐。

海上风电虽与陆上风电一脉相承,但对技术和产业却有着更高的要求。

据相关专家介绍,海上风电具有风电项目与海洋工程相结合的特点,不仅需要夯实风电技术,更要求掌握先进的海洋工程技术。其次,鉴于台风、海上防腐等问题的客观存在,海上风电项目对风电机组提出更高的可靠性要求。再者,海上风电的发展还依赖于专用船舶的设计与研发、高压海缆等设备的铺设与安装。由于海上风电远离陆地,其后期的维护也更加困难。总之,海上风电是一个比陆上风电复杂且涉及的产业链更多的行业。

相对陆上风电,海上风电成本也要更高。由于海上风电的海洋工程属性,不论在项目前期,建设期还是运营期,海上风电的复杂程度和费用支出都超过陆上风电项目。据有关数据表明,海上风电装备与安装工程约占总成本的19%-20%,同比陆上风电的此项支出仅为2%-3%,风电场运行维护工作量约为同等规模陆上风电场的2-4倍。

但是,海上风电利用小时数高于陆上风电,发电量优势显著。陆上风电年均利用小时数为2200左右,海上风电根据资源条件不同,利用小时数一般也不同,但是平均利用小时数可以达到3000小时以上。而且,海上风场基本都建设在沿海100-200公里以内,距离负荷中心较近,减少电力传输损失,并且常年有风,所以很适合电负荷中心的需求。

据专家介绍,随着技术进步,单机规模持续扩大,更强更稳的风力以及更高的利用小时数,海上风电的发电优势将更加显著,加之投资成本逐渐降低,海上风电发展前景将变得十分广阔。

从装机情况来看,2016年全球海上新增装机容量虽有小幅下降,但2017年全球海上风电吊装容量恢复积极良好的发展势头,全年新增装机达到了4.3GW,实现创纪录突破,截至 2017年底,全球海上风电累计装机量18.81GW。其中,中国海上风电新增装机达到1.16GW,累计装机达到了2.79GW。

海上风电的国际格局

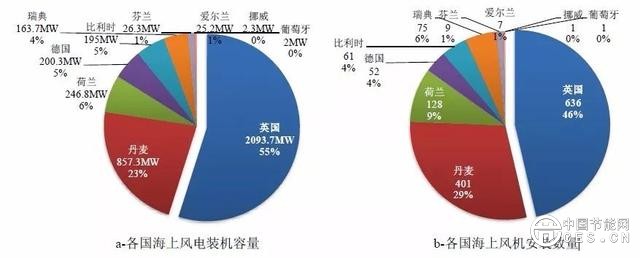

欧洲是当前全球最大的海上风电行业市场,也是行业发展的领头羊。开发的主力国家有英国、德国、丹麦、荷兰、比利时等。其中英国是全球海上风电的第一大国,拥有海上风电项目31个,并网电机组台数1753台,累计并网容量达6835MW。德国自2012年以后也逐渐成为世界上重要的风电工程市场,其政府组织也明确提出必须在国内开展新能源转型工作,加大力度发展海上风电行业。截至2017年,德国拥有海上风电项目23个,并网电机组台数1169台,累计并网容量5355MW。

中国海上风电技术在国际竞争中虽强于美国、日本、韩国,但相比于欧洲领先的技术水平仍处于劣势。

目前,在欧洲的投标机组已经从6MW为主向7-8MW过渡,预计到2020年,试验机型将达到12-14MW的水平。相较于欧洲,目前我国仍停留在4MW为主的时代,5-7MW的装机正快速增长,到2020 年,中国海上新增装机或将进入 8-9MW为主的阶段。预计2025年,中国海上风电市场也将迎来10MW时代,但总体来说与欧洲存在约3年迭代期的差距。

中国海上风电相较于欧洲虽然起步较晚,但中国加速赶超,海上风电专利申请量已经与欧洲较为接近,两者专利申请量分别占全球的29.5%和37.8%,我国已成为世界海上风电技术的原创大国。

中国海上风电起航

相关数据显示,中国5米到25米水深线以内近海区域、海平面以上50米高度可装机容量约2亿千瓦,5米到50米水深、海平面以上70米高度可装机容量约5亿千瓦。

如果按照一个家庭年用电量2000度估计,那么这份供电量将可支撑近3500万户家庭一年的用电需求,足够支撑山东全省居民全年用电需求量。

中国海上风电的启航,得益于欧洲海上风电发展的成功经验,自 2007年起中国海上风电蓬勃开展,其发展历程大体可以分为四个阶段。

《中国风电行业发展报告》显示,2007-2009年是我国海上风电项目试水阶段。2010-2013年是我国海上风电项目示范阶段。2014-2015年是我国规模化海上风电场建设阶段。2016年至今是海上风电的快速发展阶段。

2010年初,中国首轮海上风电特许招标权由国家能源局发起,这标志着我国首轮海上风电特许权招标开始启动。但此次海上风电特许权项目招标的最低投标价格,几乎与陆上风电最高上网标杆价0.61元/千瓦时持平。

2014年6月5日,为促进海上风电产业健康发展,鼓励优先开发优质资源,国家发改委发布《关于海上风电上网电价衡策的通知》,首次规定海上风电标杆电价。

2016年12月26日,国家发改委发布《关于调整光伏发电陆上风电标杆上网电价的通知》,确定近海风电项目标杆上网电价为每0.85元/KWh,潮间带风电项目标杆上网电价为0.75元/KWh,且明确规定海上风电上网标价不变。

国家对海上风电标杆电价的有力支持,极大推动能源供给革命。对按期实现平价上网,缓解补贴资金缺口,合理引导新能源向负荷集中地区投资产生十分深远作用。

统计数据显示,2017年我国新增海上风电项目 14个,核准容量为4070MW。较2016年同期增长97%,装机容量排名世界第三位,占比14.8%,仅次于英国与德国,中国一跃成为成为全球海上风电第三大市场。而在 2018年度,根据 CWEA统计,我国新增核准海上风电项目45个,核准容量达17837MW,分布在辽宁、天津、山东、江苏、上海、浙江、福建和广东等沿海省市,其中以福建和广东核准容量最大。

中国《风电发展“十三五”规划》明确指出,将重点推动江苏、浙江、福建、广东四省的海上风电建设,到2020年四省海上风电开工建设规模均达到百万千瓦以上,全国海上风电开工建设规模达到1000万千瓦,力争累计并网容量达到500万千瓦以上。

各地方政府积极响应能源局号召,整合地区资源,纷纷制定了本省的海上风电发展计划以及相应的扶持方案。据统计,目前出台省内规划方案的已有江苏、浙江、福建、广东、海南、山东、上海、河北、辽宁等9省市,预计至2030年海上风电并网容量累计达96.12GW。

海上风电资源禀赋优越,在用电增长速度较快、火电装机量进一步走弱、用电缺口将进一步扩大的大背景下,伴随着技术持续创新,海上风电在未来有望成为常规使用能源的有效补充,会在我国低碳环保可持续发展之路上发挥出举足轻重的作用。