全球知名车企越来越关注中国新能源汽车市场。国内坚持开放合作的汽车产业政策,伴随着“纯电动整车合资不受两家限制”的政策落地,一场关于新能源汽车产业链企业间合资合作、并购重组的巨浪即将掀起,这或将重塑新能源汽车产业格局。

全球知名车企越来越关注中国新能源汽车市场。国内坚持开放合作的汽车产业政策,伴随着“纯电动整车合资不受两家限制”的政策落地,一场关于新能源汽车产业链企业间合资合作、并购重组的巨浪即将掀起,这或将重塑新能源汽车产业格局。

一、背景情况

6月28日,国家发改委、商务部联合发布了《外商投资产业指导目录(2017年修行)》(以下简称“新目录”),明确汽车整车、专用汽车制造的投资股比红线仍未放开,其中中方股比不低于50%。2017年7月28日开始,在国内建立两家及两家以下生产同类(乘用车类、商用车类)整车产品的合资企业,如与中方合资伙伴联合兼并国内其他汽车生产企业以及建立生产纯电动汽车整车产品的合资企业可不受两家的限制(大众提前成为适用该政策的跨国企业)。

7月初,国务院副总理马凯在北京调研新能源汽车产业发展时强调,要加强统筹规划,强化创新驱动,深化推广应用,推动新能源汽车产业做优做强。那么,纯电动整车合资不受两家限制对行业将会产生什么样的影响呢?这一政策会促进产业健康发展吗?

二、全球新能源汽车发展概况

在全球汽车电气化的大环境下,传统汽车企业正从最初的抵制、抵触发展到被动应战,时至今日,部分车企已经主动提出发展新能源汽车的战略转型。

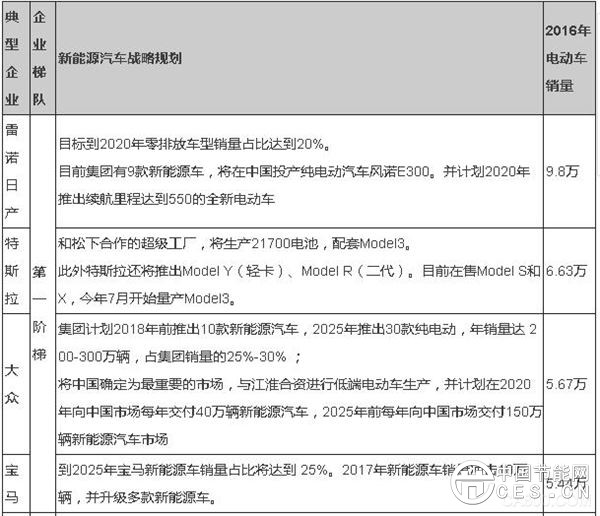

1、国外车企纷纷发力新能源汽车

2、国际车企加速新能源汽车更新换代,产品性能不断升级

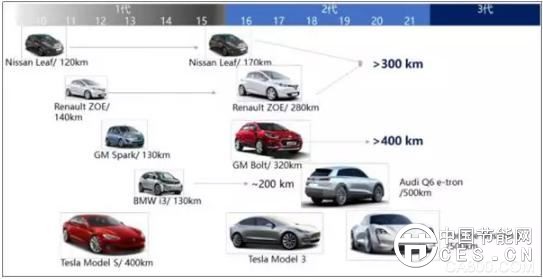

近年来,国际车企加快了新能源汽车的投放节奏,新车型频出、产品性能也有了新的突破。以特斯拉为例,产品由ModelS向Model 3过渡,将进入3.0代。其Model 3采用21700高性能电池,其体积和能量储存空间是18650电池的1.33倍,电芯的能量密度提高约35%。

自2016年来,中国成为全球最大的新能源汽车市场, 2017年1-5月,全球新能源汽车乘用车市场发展迅速,销量达34.8万辆,其中中国销量为13.6万辆,美国销量约7.2万辆,中国市场约占全球市场的40%,接近美国市场的2倍。从发展态势判断,中国或将连续成为全球最大的新能源汽车市场。

全球新能源汽车市场格局中,中国“一枝独秀”的地位势必引起跨国车企的关注。在“新目录”政策放开的条件下,不管是传统汽车巨头,还是新兴品牌特斯拉等,都在抢占欧美国家新能源汽车市场份额的同时,越来越关注我国新能源汽车产业政策,窥觑巨大的新能源汽车市场容量。

三、“新目录”或将重塑新能源汽车产业格局

伴随着“新目录”的出台,以及大众与江淮的合作落定,我们认为该政策将推进车企间的合资合作、并购重组,或将加速重塑中国乃至全球新能源汽车发展格局。

影响一:推动与欧洲车企的合资合作

政策方面,欧洲各国通过法规进一步加严汽车节能环保要求,逐步将新能源汽车发展战略提升至国家战略层面。尽管美国退出了《巴黎气候协定》,但欧洲汽车发达国家的电气化战略并没有弱化,反而更加坚定。一方面,德国、法国、挪威、荷兰等国家表示2025~2040年将推行全面禁售燃油汽车额政策,另一方面,中国新能源积分政策即将推出,按照2018年~2020年8%、10%、12%的新能源汽车积分占比目标,现有欧洲车企都存在较大的积分缺口,这将倒逼欧洲车企推出新能源汽车。

市场方面,欧洲传统汽车市场逐步进入成熟周期,增长乏力,新能源汽车市场容量相对偏小。以大众为例,2016年大众的汽车全球销量约1030万辆,其中在华销量占比约40%;同期大众的新能源汽车全球销量5.7万辆,而在华的销售量几乎为零。问题是,在中国这个全球最大的新能源汽车市场上,世界级的大众汽车集团颗粒无收,这无疑是大众的伤心事。

产品技术方面,欧洲车企大多被动设计开发新能源汽车,2017年到2020年正是企业研发一代车型的重要时间段,不过离量产应用仍有一段时间。以大众为例,2017-2020年大众计划逐步推进插电式车型的国产化(奥迪A6L e-tron为第一款),2020年之后将逐步实现纯电动车的国产化。而中国自主品牌,已经实现了多代新能源汽车的量产,在产品成本控制方面具备独到的经验和能力,并逐步实现了生产制造技术的沉淀。

因此,从全球和中国国情初步判断,欧洲车企会有与我国新能源车企合作的强烈需求与欲望。随着国家领导人的牵线搭桥,结合“新目录”要求,后续将有更多的欧洲车企加强与自主品牌在新能源汽车领域的合资合作。

就目前而言,欧洲主要有大众、宝马、戴姆勒、PSA等企业在国内市场表现良好,且越来越重视发展新能源汽车。其中大众车型最多且最重视中国市场,已经同江淮合作;戴姆勒两大品牌发力,并自建电池组装厂,已经同北汽合作;宝马车型增速迅猛且后劲足,但是在中国新能源汽车市场产品单一、销量不高,为适应中国汽车工业的发展以及与奔驰汽车的竞争,其在中国寻找新合作伙伴的可能性比较大;而PSA规模相对较小,将于2019-2020年推出11款电动车,或将继续与东风汽车进行合作。

影响二:加速美国车企的本土化生产

政策方面,美国新能源车企在中国暂时难以享受国家和地方政府双重资金补贴,由于本土化生产的迟滞,产品售价将高企。以全球预售价为3.5万美元(约23万RMB)的Model 3车型为例,在没有考虑经销商费用的情况,国内售价将达到40万元的水平,产品的大众化推广仍需要时间。

市场方面,一直以来特斯拉产品定位于高端、豪华品牌,2016年全球销量6.63万辆,但是规模化经济效应仍难实现。Model 3的问世,意味着特斯拉将为大众消费者提供大批量、低成本的产品,并有望实现盈利。但其2019年30万辆、2020年50万辆的销量目标,若不改变思路并进军中国汽车市场,实现难度或将增加。

产品技术方面,特斯拉PACK+BMS技术不断成熟且成本持续降低,总体电池系统成本提升较小;此外,其配套21700电池容量有望提升至6.2AH,能量密度有望达到343wh/kg,这将为特斯拉的市场开拓提供强大的技术支撑。

对于美国车企而言,特斯拉创造了新能源汽车的奇迹并逐步成为新能源乘用车的领跑者,其Model 3量产或将开启纯电动汽车的新时代。近期,马斯克宣布“Model 3开始生产”、“特斯拉将在全球再建4座超级电池厂”、“正加快同中国上海政府的合作谈判”,一系列动作意味着特斯拉在中国本土建厂势在必行。从合作对象看,未来特斯拉与上汽大众、比亚迪等企业合资合作的可能性相对较大。

而通用汽车在新能源领域的布局早,具有较明显的竞争优势;福特则算是纯电动汽车的被迫追随者,但在国内基本上还没有本土化的量产车型和较好的市场表现。

影响三:促使日本车企技术路线的转型

尽管全球汽车企业都主动或被动地拥抱了纯电动新能源汽车,但是日本车企大都坚持多技术并行,纯电动汽车并非主推路线。这主要是因为日本车企性能优越的混合动力汽车产品已风靡全球,且具有较强的技术垄断和专利保护优势;同时,大多数日系车企希望跳过纯电动汽车、从混合动力直接转型至氢燃料电池汽车,,以丰田和本田为典型代表。

但是,当前丰田汽车也已经开始积极转型纯电战略,丰田章男已经带研发团队在攻关纯电动汽车。不过,根据丰田的规划,到2050年其HEV和PHEV车型仍占新能源车总销量的七成,而FCV和EV占三成,这一定程度上会限制丰田对全球新能源汽车市场份额的争夺。其他车企的战略,三菱将并行发展纯电动与插混车型,主攻SUV;雷诺-日产将主攻纯电动车型。

目前,日本车企视混合动力技术为传家宝,基本上垄断了混合动力产业链,而氢能源汽车的产品技术则尚不成熟,这些或将是制约中国车企和日本车企新能源领域合作的重要瓶颈,但是也极有可能促使日企加快纯电动车型的技术储备和技术路线转型。

影响四:助推自主品牌的全球化拓展

当前,国内自主品牌车企将纯电动汽车技术路线放在首要位置,基本上实现了新能源汽车的迭代升级,产品技术具有较强的竞争力。面对新常态下的中国乃至全球新能源汽车市场,需继续深化同世界车企的合作,合作层次的提高和合作模式的创新,将在研发、品牌、市场开拓方面产业重大革新——

一是新产品研发合作深度不断提高,将逐步扩展到动力系统、底盘、平台等领域。如江淮大众,其新能源车将在大众PQ平台上生产;大众则有可能允许江淮利用PQ平台来生产传统轿车或SUV车型。

二是品牌合作模式的探索创新,将从过去单纯由外方提供产品和品牌的模式向“双方共同提供产品和品牌”、“合资企业自主研发产品和品牌”等模式转型,如福田重卡与奔驰卡车的合作;

三是市场开拓,将立足于国内市场,逐步实现国外市场的联合开发。总体而言,通过与全球顶级企业的合资合作,新能源汽车自主品牌的竞争力和品牌知名度有望得到大幅提升。

影响五:提振新能源汽车零部件综合竞争力

国内外新能源汽车企业的合资合作,必将推动汽车零部件领域的兼并重组。以特斯拉为例,假设其Model 3国产化,其产能(结合现有订单情况)必将进一步增长,或将推动动力电池行业的合资或者并购。一般来说,纯电动汽车的生产规模与动力电池需求成线性关联,特斯拉或将通过“整车和动力电池”、“动力电池和动力电池”合资合作、战略入股、并购等模式解决电池及供应链产能瓶颈问题。

另一方面,将促进汽车轻量化、电气化等零部件行业做强做大。目前国内拓普集团、均胜电子、旭升股份、四维图新、大富科技等企已经给特斯拉进行了配套。未来国内外车企的合资合作将为国内零部件供应商进入全球配套体系提供重要机会,同时也将倒逼零部件企业提升产品综合竞争力。

综合上述,我们可以初步判断,未来世界纯电动汽车或将呈现德国、美国、中国三分天下的格局;国内新能源汽车零部件将呈现实体化发展,特别是中国动力电池龙头企业的地位将举足轻重。

四、相关建议

“新目录”体现了中国汽车产业开放合作的态度,关于纯电动整车合资不受两家限制事件不一定是坏事情。它能够直接或间接加快培育产业竞争环境,促进新能源汽车的推广和应用;能够加强国际合作和交流,不断提升产品技术,助推自主品牌更好地“走出去”;能够优化产业结构,通过“鲦鱼效应”提高行业集中度。但是,决策部门仍需考虑如下建议:

1、要从推动新能源汽车全产业链协调发展的角度统筹,加快完善新能源汽车产业链的标准法规体系。

2、坚持开放合作,积极促进企业间在产品技术、品牌、国际市场开拓等方面的深层次合作,警惕简单的“以市场换技术”。

3、坚持加强自主创新不动摇,提高技术引进与消化能力,融合产业链各环节力量,联合突破关键技术壁垒。