一、废钢价格逐步进入调整期

据我的钢铁Mysspic废钢价格指数分析,废钢自2016年起价格震荡上升,2016年全年均价1441元/吨;2017年均价1756元/吨;2018年均价2349元/吨,截至2019年2月2日,废钢绝对价格指数在2545元/吨。主要原因是在国家去除无效落后产能的一系列政策下,钢价得以稳步回升,钢厂利润得到修复并在大幅盈利情况下积极增加废钢使用,包括电炉投复产等新增废钢需求的增加,促使了废钢价格的持续上行。

2018年,全球经济下行压力、中美贸易摩擦等利空因素的爆发,钢价涨势有所放缓,废钢呈现震荡运行,在高炉厂的环保督查及电炉厂的积极复产带来的废钢需求支撑下,废钢仍保持较好的趋强走势。2019年钢价大概率下行,钢厂利润压缩,高炉厂废钢比有所下调,废钢供需趋向平衡状态,预计价格也将随之进入调整阶段。

图1:2016-2019年MySSpic废钢绝对价格指数(单位:元/吨)

数据来源:钢联数据

二、废钢需求有望持续旺盛

1.钢厂全年利润保持高位 废钢增产效用超预期

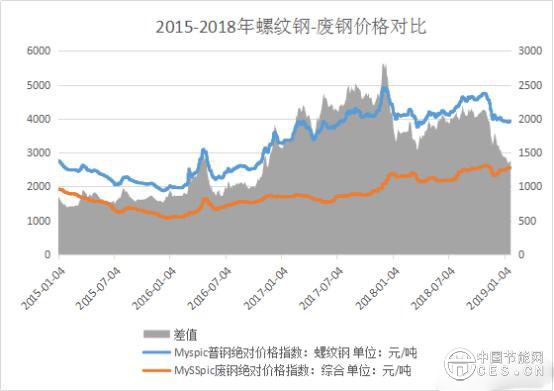

自2017年起,螺纹钢市场回暖,价格大幅上涨,期间螺纹钢-废钢价格差最大为2824.96元/吨,最小为691.36元/吨。2015年螺纹钢指数与废钢指数价格差均值为817.7元/吨,2016年为1122.9元/吨,2017年为2185.3元/吨,2018年为1895.8元/吨,2019年春节前价差为1381.8元/吨。正常情况下螺纹钢与废钢价差在1200-1400元/吨区间之内,可以看出,2018年随着废钢供需结构的逐步调整,价差逐步回归合理区间。2018年螺纹钢强势运行,长流程钢厂利润基本全年保持千元以上,独立电炉钢厂利润高位时期也能达到500-600元/吨,虽然电炉厂利润不及高炉厂,但不受环保限产政策影响,生产情况能保持灵活调整状态。据我的钢铁统计,2018年的独立电炉厂的产能利用率及开工率都保持在高位状态。在“一寸钢筋一寸金”的情况下,高炉添加钢筋切头、冲子冲片等炉料;转炉添加重废、钢板料;电炉产能积极释放,充分利用废钢带来的增产效益,实现单吨利润的最大化,是2018年螺纹钢维持高利润生产的主流操作。

图2:2015-2018年螺纹钢-废钢价差(单位:元/吨)

数据来源:钢联数据

2.电弧炉复产及新增 废钢需求保持增长态势

截止2018年12月,Mysteel调研全国244座电弧炉,产能约为1.31亿吨(按照工信部最新电炉产能核定),全国粗钢产量9.28亿吨,其中电炉钢占比14.13%,较2017年占比上升约0.53%。自2016年起全面淘汰地条钢产能以来,近两年电弧炉产能集中投产和新增,2017年电炉投复产产能约2581万吨,年产电炉钢约912万吨;2018年电炉投复产产能约2104万吨,年产电炉钢约1212万吨,集中投复产时间在2017年下半年至2018年上半年。2018年全国电弧炉新增产能主要集中在华东、华南、华中区域,2019年电弧炉新增产能主要集中于西南区域,计划新增产能目前统计在1500万吨左右。

目前,我国已步入工业化后期,参考欧美钢铁工业的发展路径,工业化后期,国民经济的发展对钢材需求增速明显放缓,粗钢产量实现巅峰值并开始进入衰落期。其中,大型长流程钢厂产能/产量持续走低,而电炉钢产量开始持续增长。

表1:2017-2018年电弧炉投复产情况 (单位:万吨)

三、废钢供应保持稳定增长

1. 2018年下半年宏观经济下行 废钢供应减少

2018年12月份,中国制造业PMI指数为49.4%,较上月降低0.6个百分点,低于50%的临界点。这是今年连续4个月制造业PMI回落,也是自2016年以来首次回落至荣枯线下方,也是近三年来首次出现连续下滑趋势,表明制造业景气度有所减弱。不过,2018年全年的制造业PMI平均值为50.9%,2017年为51.6%,2016年为50.4%,虽然对比去年有明显下滑,但总体仍保持增长。

制造业PMI在2018年出现下滑的主要原因有中美贸易摩擦、全球经济增速放缓等多重因素影响,我国制造业发展环境稳中有变,制造业市场需求下行压力加大,一些产业正逐步走入需求淡季。产品产量的减少导致了工业废钢产出减量,从而导致了废钢价格的上涨,这让2018年下半年废钢价格保持稳中有增的态势,虽然在11月有短暂的大幅下跌行情,但仅三周时间左右价格便迅速反弹,直至春节前,价格都保持在相对高位。2019年预计经济下行的压力仍旧存在,中美贸易关系仍处于紧张磋商的阶段短期难以缓解,预计制造业仍将继续承压,废钢供应仍将受其影响继续减少,对2019年的废钢价格形成一定支撑。

2.废钢进出口回调 短期难有回升

限制进口政策:在2018年,生态环境部、商务部、国家发改委和海关总署分别于4月及12月联合发布关于进口废物管理目录的调整,将冶炼渣、废五金类、部分废有色金属、废汽车压件、废船等16个品种固体废物(见表2),从《限制进口类可用作原料的固体废物目录》调入《禁止进口固体废物目录》,自2018年12月31日起执行;将废钢铁、废合金、部分废有色金属等8个品种固体废物(见表3),从《非限制进口类可用作原料的固体废物目录》调入《限制进口类可用作原料的固体废物目录》,自2019年7月1日起执行。其中冶炼渣、废有色、废五金类主要含夹杂物及放射性污染,对土壤环境污染严重;废弃船只遗留的剩油、剩水、铁锈等在拆解过程中极易造成江河水质的污染。关于废钢铁进口的管控措施自2018年起严格实施,对国内的废钢供求体系有较大的影响。

表2:2019年1月1日起调整为禁止进口的固体废物目录

数据来源:我的钢铁

表3:2019年7月1日起调整为限制进口的固体废物目录

数据来源:我的钢铁

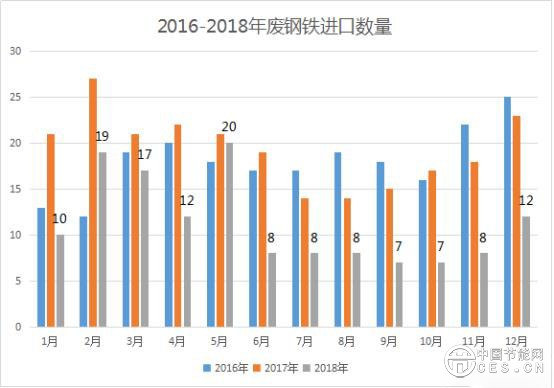

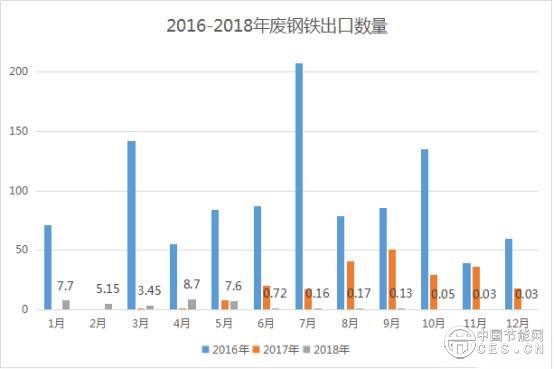

2018年废钢进出口表现:2016年由于1.5亿“地条钢”的淘汰产能退出市场,而“地条钢”主要是由中频炉炼制废钢而成,从而造成了2016年废钢资源供给量井喷式增长,而当时国内废钢价格大幅低于国际废钢价格,即使出口需要加上40%的关税仍有一定利润,导致2016年的废钢出口量合计1045万吨,是近三年出口数量高位。2017年电炉复产高峰,国内废钢需求持续增长,价格随之上涨,出口不具备价格优势,废钢出口量出现回落,合计223.51万吨。直至2018年,国内废钢市场重废价格已与国际市场价格持平并时有倒挂,废钢出口已毫无利润,实现了国内废钢资源的内部消化,出口量锐减至33.89万吨。

在进口方面,2016-2017年废钢进口数量分别是216万吨和232万吨,2016年虽然废钢供大于求,导致出口数量较大,但中频炉炼“地条钢”原料废钢主要是一些纯净度差,堆比重低的“差料”,无法满足转炉钢厂增产所需的优质废钢质量要求,而国际废钢标准统一,有严格的质量监测,国内仍有一定的进口需求。至2018年,废钢铁限制进口政策逐步实施以来,废钢进口数量减少至136万吨,据上文介绍的2019年废钢进口限制政策,预计废钢进口方面仍将处于下降状态。

结合2018年废钢铁进出口情况及进口政策方面考虑,2019年废钢进口难有起色,出口方面也不会有大幅增长,这方面的体量变化对废钢市场的整体供需面影响不大。但废钢作为绿色可再生资源,仍是国家重要的战略准备资源,国际废钢由于其质量较优,价格相对较低,不少钢厂及贸易商也在积极咨询相关进口资质,废钢协会也在积极奔走。预计在几年内,随着国内废钢需求的持续增加和政策的逐步完善,进口废钢仍会成为国内废钢供应中重要的一环。

图3:2016-2018年国内废钢铁进口数量(单位:万吨)

数据来源:钢联数据

图4:2016-2018年国内废钢铁出口数量(单位:万吨)

数据来源:钢联数据

3.社会废钢供应量稳定增长 废钢资源供应能力显著提升

废钢市场的供应除进口废钢外,还包括自产废钢和社会废钢。随着我国钢铁行业的不断发展,每年粗钢产量的逐渐提升,每年废钢资源的供应都在持续增加。根据废钢协会统计,2018年全国废钢铁资源产生总量为2亿吨左右,钢铁企业自产废钢4000万吨,占资源总量的20%;社会采购废钢1.6亿吨,占资源总量的80%;进口废钢数量基本可忽略不计。预计2019年我国废钢产生量在2.1-2.2亿吨,增加1500万吨左右。

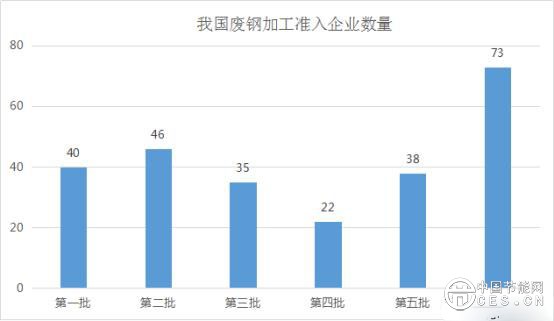

目前,全国范围内有254家废钢加工准入企业,年配送能力约1亿吨左右,拥有废钢破碎生产线500条以上。2018年新增加入73家,主要集中在沿海地区和四川、河南、云南、重庆、湖北等内陆区域。废钢加工企业的积极涌现,确保了我国废钢资源的充分利用。值得注意的是,市场的迅速扩张给行业发展带来了活力,与此同时,贸易商也面临着资源分化,人工成本日益提升等实际问题。目前废钢市场价格相对透明,各类规模的小型加工场地涌现,利润空间受到极大挤压,加上环保检查等政策措施影响,只能通过做大做强,扩大加工规模,提升产品质量,环保绿色生产,才能顺应时势,长足发展。

图5:2010-2018年废钢

消耗分布(单位:万吨)

消耗分布(单位:万吨)

数据来源:中国废钢铁应用协会

图6:我国废钢加工准入企业数量(单位:家)

数据来源:中国废钢铁应用协会

综合来说,2019年制造业废钢产出量减少,进出口废钢量基本持平,废钢产出的增量主要来自社会废钢,整体废钢供应保持稳定增长。

四、总结:废钢进入供需平衡 价格区间调整

1. 2018年年底,废钢价格高启,螺纹钢-废钢价差回归合理区间,部分长流程钢厂降低废钢比,加大铁矿石使用量来达到降低成本的效果。2019年钢价大概率下行,钢厂利润压缩,“弃钢用废”现象将抑制废钢价格的持续上涨,在这样的大环境下,矿价将与钢价一起成为衡量废钢价格的标准之一。

2. 我国步入工业化后期,至2030年,粗钢产量由现在的9亿吨逐步减少至6-6.5亿吨。其中大部分为高炉粗钢产量,预计2019年对高炉的环保督查不会放松,但受钢价压制,高炉厂不计成本的添加废钢的现象也将有所缓解,废钢市场在趋向供需平衡的状态下不会有大幅下跌,但像2018年接近半年的持续上涨情况预计也不会出现。

3. 2019年的废钢价格将进入区间调整,囤货待涨的时机将逐渐减少,废钢加工企业应重质重量,在相对平稳发展的行情里壮大自身实力,实现可持续的发展。