随着北方城市入冬,东北、华北、黄淮等地区接连“沦陷”在雾霾之中,PM2.5大大超标。北京市空气重污染应急指挥部发布空气重污染红色预警,全市从8日7时至10日12时启动最高预警等级。这是北京自2013年《北京市空气重污染应急预案》通过以来,首次启动红色预警。在对雾霾的形成和危害进行研究后发现,燃煤、机动车为最主要污染来源。作为重点观察行业的煤化工,目前在我国的发展现状如何?未来的发展趋势会怎样?本文结合数据对其进行了详尽的分析及解读。

在对雾霾的形成和危害研究后发现,雾霾内含15种的致癌成分,其中60%来自于燃煤和燃油。而煤化工属于高污染项目,在备煤过程中,由于煤的粉碎和搅拌会产生以颗粒污染物为主的大气污染。而在炼焦炉热解时,则会产生以气态污染物为主的焦炉废气,废气中含有苯并芘等苯系有机物和各类硫氧化物、氮氧化物和碳氧化物,从而对大气产生巨大的污染。

1.煤化工企业现状分析

我国传统煤化工产品生产规模均居世界第一,合成氨、甲醇、电石和焦炭分别占全球产量的32%、28%、93%和58%。传统煤化工产品处于阶段性供大于求状态,产能均有一定的过剩。目前,不仅煤炭、尿素产能过剩的局面已持续日久,电石和焦炭产能也大大高于市场需求。

现代煤化工行业(包括煤制烯烃、煤制油、煤制天然气和煤制乙二醇等)处于示范发展阶段,一批示范项目将于二三年内建成投产。目前,我国新型煤化工技术处于世界前列,一批拥有自主知识产权的现代煤化工技术正在产业化示范之中。现代煤化工产品主要是替代石油产品,潜在市场容量大,同时作为国家战略性能源储备的重要发展方向,具有良好的发展,但受制于成本因素,产品市场尚处于成长阶段。

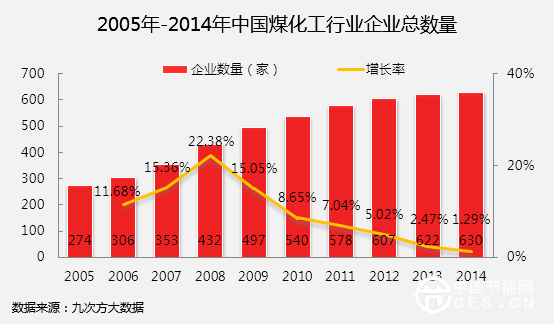

2014年煤化工企业数量达630家,数量与2005年相比增长了约1.3倍。从近10年的企业数量看出,2008年的增长率最高。之后,煤化工企业增长趋势变缓。其原因主要来自自身和外部:自身原因是市场逐渐饱和;外部原因是环保及政策的要求限制了煤化工企业的发展。

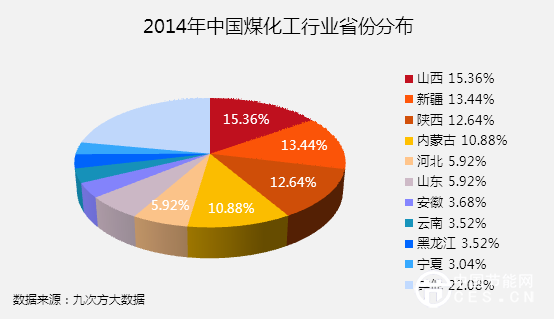

中国煤化工行业排名前三的省份是山西、新疆、陕西,这些地区都有较为丰富的煤炭资源。然而,这些地区还有一个共同点,就是水资源短缺。研究全国14个亿吨煤炭基地,可以发现能源“金三角”宁夏宁东、内蒙古鄂尔多斯、陕西榆林是重点发展区域,新疆、蒙东、云贵包括其他少数交通方面的省份可以适度发展煤化工。除云贵基地、两淮基地、蒙东基地水资源相对丰富外,其余基地都存在不同程度的缺水。水资源对煤化工生产和建设产生了严重制约。

2.政策对煤化工企业的影响

我国煤化工发展速度很快,无论从技术方面还是规模方面来讲,都是处于全球生产规模最大,技术最前沿的地位。除传统煤化工:尿素、合成氨等项目,随着技术的发展,更多煤化工产品投入示范。但因其高耗能、高耗水、污染排放等问题,国内对煤化工的争议不断,再加之国际油价大幅下降又给煤化工带来了冲击。

2015年是“十二五”收官之年,面对严峻的环境治理现状,国家先后密集出台了一系列相关法规政策:

另外,我国有关碳排放和环境保护方面的税还没有开始征收,一旦起征,将会大大增加煤化工项目的成本。例如,对于煤制油项目,如果实施碳捕集及封存(CCS)技术,其成本将增加15%。若加上环境税、水资源费、西部地区资源开发生态补偿税等,其成本将会更高。

而且地方政府和企业大力发展煤化工项目,有可能与国家制定的污染物排放和水资源消耗等政策冲突,从而导致项目被取消。

据不完全统计,从2013年到2015年5月,获得发改委路条的煤化工项目共计22个,总达5000亿元。而各地上报发改委欲获得“路条”的煤化工项目达104个,总投资额更是高达2万亿元。

“十二五”期间煤化工总投资接近7000亿元,未来5年中国煤化工市场将稳步快速发展,煤化工投资项目将逐步运作。预计到2020年,煤制油和煤制气的年产能将分别达到4000万吨和2800亿立方米,煤制烯烃产能也将达到4100万吨。

3.煤化工企业未来发展规划

随着环境约束的增大和碳税启征的临近,具有高排碳特征的煤化工行业受到的冲击将更为明显,生产成本增加、竞争力下降将在所难免。中国煤炭工业发展研究中心发布的《煤炭工业发展形势及“十三五”展望》指出,“十三五”期间及相当长的一段时间,煤炭行业仍将面临中高速增长常态化、能源强度下降、能源结构低碳化发展、煤炭开发和利用环境制约增强等不利因素影响,预计2020年我国标准煤需求量达到45~48亿吨。

结合市场因素和政策因素,九次方大数据分析认为煤化工企业主要有三个发展方向:

一、改造提升传统煤化工产业

发挥现有传统煤化工产业基础好的优势,通过传统煤化工与现代煤化工、化工新材料等产业结合发展,延伸产业链,提升发展水平,拓展产品市场范围,确保企业生产经营稳定,科学可持续发展。

在煤焦化、煤制合成氨、电石等传统煤化工领域进一步推动上大压小,等量替代,淘汰落后产能。以规模化、集群化、循环化发展模式,大力发展焦炉煤气、煤焦油、电石尾气等副产品的高质高效利用。以现代煤气化技术促进煤制合成氨升级改造,开展高水平特大型示范工程建设。

二、适度发展现代煤化工产业

通过示范项目建设不断完善国内自主技术,大幅提升现代煤化工技术水平和能源转化效率,减少对生态环境的负面影响。

通过充分利用当地丰富的煤炭资源、水资源、土地资源等要素,积极推动示范项目的建设,适度发展煤基清洁能源(煤制天然气、煤制油)和煤基高端石化产业(煤制烯烃、煤制芳烃),建设具有国内外先进水平的高起点、高标准现代煤化工基地。

在示范取得成功后,结合国民经济和社会发展需要,按照统一规划、合理布局、综合利用的原则,统筹推进现代煤化工产业发展。

三、大力发展煤化工高端化学品

结合煤化工的下游产品市场、技术、原料需求、产品运输等要素,合理选择甲醇、烯烃、芳烃、乙二醇后加工的适宜品种,有序推进煤基甲醇、烯烃、芳烃后加工产业递进式发展。

另外,应加大对农药、涂料、染料、炭黑等传统领域的结构调整与优化升级。大力发展各类助剂、催化剂、添加剂等高附加值精细化工产品和工程塑料、可降解塑料、有机硅、有机氟、特种碳纤维、聚氨酯等化工新材料。