在2015年上半年,公司销售商品、提供劳务收到现金11.5亿元,收现比(收到的现金/营业收入)52%,同比持平略有改善下。现金流稳定,在手订单持续增长。下面是三聚环保的分析判断及盈利预测的研究报告:

一、事件概述:

公司发布2015半年报:2015年上半年营业收入22亿元,同比增长123%,实现净利润4亿元,同比增长121%,基本每股收益0.61元。

二、 分析与判断

1. 2015H1经营现金流小幅改善,稳定可控。

2015年上半年,公司销售商品、提供劳务收到现金11.5亿元,收现比(收到的现金/营业收入)52%,同比持平略有改善;经营现金流净额-2.8亿元,经现比(经营现金流净额/营业收入)-12.7%,同比改善约4个百分点;应收账款+应收票据30.4亿元,1年内占比96%;在手货币资金12.5亿元。

2. 在手订单继续增长但略低预期,悬浮床加氢订单爆发在即。

2015H1公司重大订单总额74亿元,待执行金额47亿元,考虑上半年确认收入的22亿元,公司Q2新增订单在15亿左右,略低于我们之前预期的20亿左右。半年报中万里化工、华本生物、七台河宏泰兴、黑龙江安瑞佳、山东方宇等多个与FT合成油相关的项目开始落地、订单金额合计超过30亿元,使得公司储备多年的FT合成技术订单获得重大突破,单个项目合同金额也再上一个新台阶。公司鹤壁悬浮床加氢项目稳步推进,预计可在今年8月底前后投产,如Q3该项目进展顺利,下半年订单有望继续高增长。

3. 美国页岩气脱硫市场继续推进。

公司与美国EOG的脱硫示范项目已完成三个周期,脱硫剂硫容率超过50%,公司脱硫成本8.75美元/磅,低于美国同行50%以上,获得客户的高度认可。美国德州Eagle Field地区一年脱硫剂采购金额5亿美元左右,预计公司一年可实现销售收入几千万美元。我们测算美国页岩气脱硫市场空间可达80~100亿美元。未来公司净化剂业务还会向加拿大、欧洲等地区拓展,目标是成为国际第一的专业气体净化专家。

4. 低油价下,地炼化工焦制氢项目将获突破。

低油价下,炼厂亟需降低炼油成本,降低制氢成本就是其中一个重要环节,目前炼厂制氢成本在1.5万元/吨以上,而通过化工焦制氢成本可以控制在在1万元/吨以下。在此背景下,公司连接焦化厂、炼厂的业务理念获得认可。预计公司年内有望完成2~3个化工焦制氢订单。

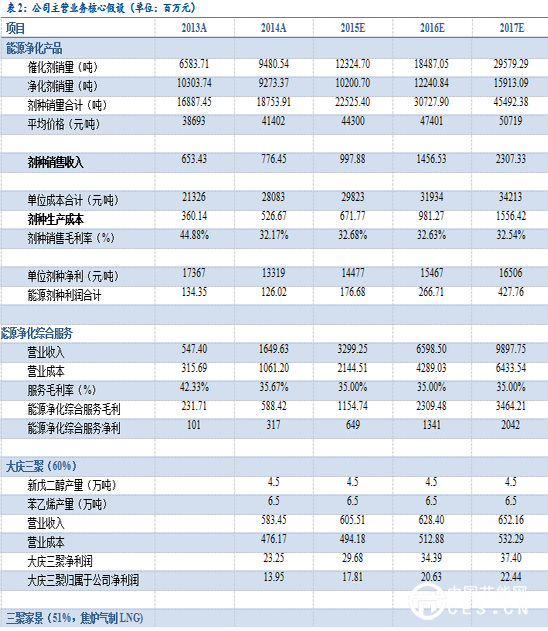

5. 剂种销售迎来拐点,2~3年内有望形成20万吨催化剂销售规模。

公司抓住油品升级机遇,MTBE催化剂、各类加氢催化剂均有增长,剂种销售整体增幅约20%。随着公司支持的FT合成项目、悬浮床加氢项目逐步投产;公司催化剂销售将迎来拐点。一般100万吨悬浮床加氢项目催化剂添加量在2%左右,预计公司在2~3年内将形成20万吨左右的催化剂销售规模。

三、 盈利预测及投资建议

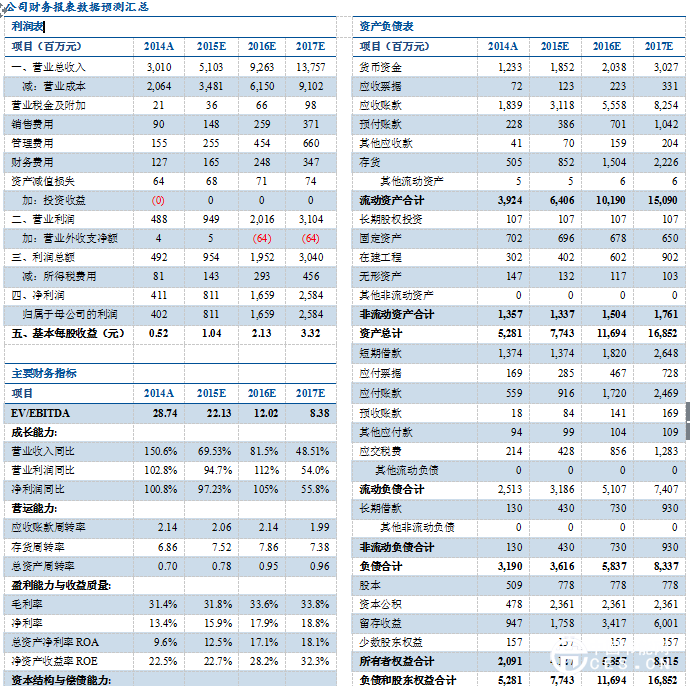

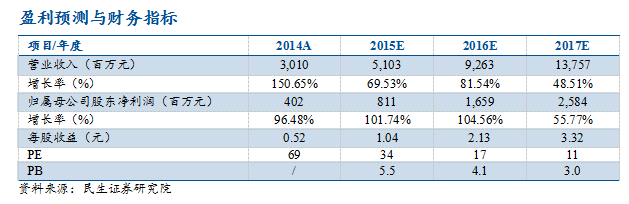

盈利预测与财务指标

四、风险提示

资料来源:民生证券研究院

油价大幅下跌、长期低位运行的风险;公司订单不及预期的风险。