水十条七项指标

1、七大重点流域(长江、黄河、珠江、松花江、淮河、海河、辽河)等水质优良(达到或优于Ⅲ类)比例总体达到70%以上

2、地级及以上城市建成区之黑臭水体均控制在10%以内

3、地级及以上城市集中式饮用水水源水质达到或优于Ⅲ类比例总体高于93%

4、全国地下水质量极差的比例控制在15%左右

5、近岸海域水质优良(一、二类)比例达到70%左右

6、京津冀区域丧失使用功能(劣于V类)的水体断面比例下降15个百分点左右,长三角、珠三角区域力争消除丧失使用功能的水体

7、缺水城市再生水利用率达到20%以上,京津冀区域达到30%以上

结论:水质提标改造、城镇污水处理、流域治理、污泥处置等将成为水板块未来几年的重点领域。

水十条未来五年带来的潜在投资额

环保部利用投入产出模型测算,“水十条”将直接购买环保产业产品和服务超过1.4万亿元,间接带动约5,000亿元,预计可拉动GDP增长约5.7万亿元人民币,带动环保产业新增产值约1.9万亿元,高于“大气十条”的1.7万亿元。

2020年中国城镇的污水处理能力计划将达到2.74亿立方米/日。带动的投资规模为3,500亿元。加上污水收集管线等相关配套设施,污水处理网至少需要5,000亿元投资。

污泥安全无害化处置,预计投资规模为500-600亿元。

村镇污水处理方面,预计也将带动2,000-4,000亿元的投资需求。

新项目需求增加

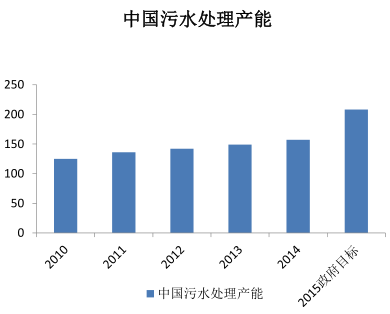

根据住建部资料,2014年底内地有3,717座污水处理厂,污水处理能力每日1.57亿立方米,较2013年新增约每日800万立方米。

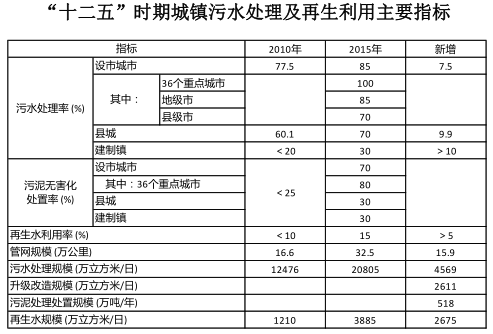

“十二五”目标2015年污水处理量每日达2.08亿立方米,目前大大落后。根据“住建部2014年第四季度建设和运行情况的通报”,提及“按时完成‘十二五’规划任务和目标”。

若要达成目标,2015年污水处理量需大幅提高32%,几乎是不可能的任务。

行业升级改造

水十条提及各项不同的水质量提升目标

行业升级改造带来额外的投资

1、城镇污水处理厂的污染物排放标准可能由一级B标准或以下标准提高至一级A标准。

2、“十二五”规划计划通过升级改造新增每日2,611万立方米处理规模。

污水处理费亦逐年上升,由2004年的每立方米0.51元人民币增加至2013年的0.81元人民币,增加污水处理收入。

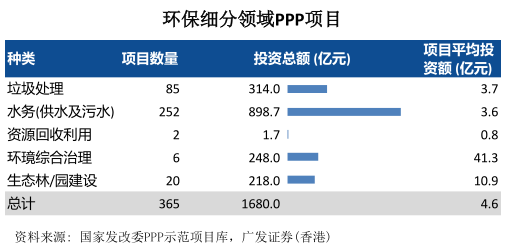

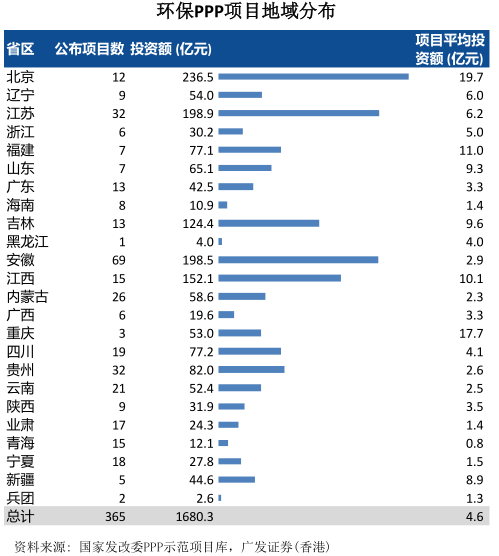

PPP(公私合营)项目或为环保行业带来新机遇

2014年11月公布第一批投资额1,800亿元的30个示范项目。

2015年5月25日发改委上线了PPP项目库,当中,环保类占35%,达365项,投资额约为1,700亿元。

引入PPP模式料加速释放环保“建设潮”。