现在是做规划的时候,在电力规划里首先要做的是电力需求预测,电力需求预测的好坏,决定了规划的好坏,但是近年来的电力需求预测有点愈来愈简单的趋势,而且某些重要的假设脱离了实际,例如中国的电力什么时候饱和,就不符合中国电力实际可能的发展规律。

1电力需求预测方法越来越简单

在计划经济年代,电力需求预测相当复杂,首先要求对各个经济部门进行深入的调查,然后根据各种电力需求预测方法进行预测,预测方法也很多,有终端利用分析法、综合法、系统动态法、情景分析法、神经网络法、综合资源法(IRP)。

我国曾采用单耗法、人均用电法、横向比较法、电力弹性系数法、投入产出法、分部门预测法,还有回归模型、计量模型等。但近年来这些复杂的方法都不用了,转而采用简单的弹性系数来预测电力需求,假设电力消耗与国内生产总值(GDP)之间存在某种函数关系,假设当期电力弹性系数来预测电力需求。最近更简化为直接采用年用电量增长率,先假设年用电量增长率,再用去年用电量乘以(1+年用电量增长率),就可以得出次年的年用电量,这就比弹性系数法更简单,因为弹性系数要知道GDP的增长率才能求得年用电量增长率,直接用年用电量增长率,就不需要GDP的增长率了。

其实大家都知道,我们的确无法清楚地了解未来,我们难以对未来的技术和社会系统都作出准确的判断,我们更不能预测不确定因素,如1979年南亚经济危机和2008年美欧的经济危机。对于那些复杂的预测模型,如果对目前和今后的经济状况缺乏了解和研究,输入模型的原始数据是“垃圾”,那么模型计算的结果也必然是“垃圾”,如果用时间和金钱去获得“垃圾”成果,不如采用最简单的办法去获得简单的预测成果,这或许是电力需求预测越来越简单的理由。问题是这种简单的预测可信吗?

2关于我国电力需求的拐点和饱和点

近年来,大家都在预测能源和电力需求的饱和点,对于电力的饱和点,一般都认为电力需求量年增长率小于1%或2%就是饱和点。各家的预测略有出入,下面列举几个:

1、2012年的预测:2010—2020年年均增速7.2%,2020年人均用电量6000千瓦时,电力消费弹性系数为0.95。2020—2030 年年均增速3.6%,2030年人均用电量8500千瓦时,电力消费弹性系数为0.6。2030—2050年年均增速0.2%,2050年人均用电量 10000千瓦时计算,电力消费弹性系数为0.1左右。2030年后,我国人口将呈现下降趋势,按2050年人均用电10000千瓦时,全国用电量基本与 2030年持平;若按低水平的9000千瓦时测算,全国用电量将低于2030年水平,因此,2030年作为我国能源电力消费的饱和水平年,应当高度重视,深入研究。

这个预测对于各个时期电力年增率的设定有何根据?2030年究竟是能源还是电力的饱和水平年也没说,照理应该是电力的饱和水平年。因为能源的饱和水平年与电力的饱和水平年是不同的。

2、2013年的预测:2020年以前,我国仍然处于向初级发达经济阶段转型的过程中,电力需求将继续保持较快速度增长,平均增速不会低于 6%;2021—2030年,我国将从发达经济的初级阶段向高级阶段过渡,电力需求年均增速放缓到3.5%左右;2031—2050年,我国将处于高级经济发展阶段,步入中等发达国家行列,电力需求年均增速进一步放缓至1%左右。根据发达国家经验,当电力需求增长低至3%以下时,基本可认为电力需求拐点出现。因此,根据前述预测,我国的电力需求拐点大致在2030年左右出现。根据发达国家经验,当电力需求增长低至1%左右时,基本认为电力需求已趋于饱和,根据前述预测,2040—2050年左右,我国电力需求增速将放缓至1%左右,电力需求将趋于饱和。

这个预测是根据发达国家的经验,并将电力发展分成拐点与饱和两个阶段,2030年是拐点,2040—2050年趋于饱和。

3、2014年预测:新世纪前10年我国电力年均增长12%,“十二五”年均增长6.7%,2014年增长3.8%,“十三五”增长5%—6%,甚至略低一些;到2020、2030年初步判断增长率是3%—4%之间,也可能低于3%。准确来说叫做处于一个中低速期间,2%—4%之间的增速。到了2030 年全国用电需求达到饱和,真正的拐点在2030年左右。2030年以后用电量增长是1%,甚至更低。

这个预测是根据我国的经济发展阶段来预测的,我国用电量的增速:中高速6%-8%,中速为4%-6%,中低速2%-4%,低速1%-2%。这个预测也分拐点和饱和点,但拐点和饱和点重合在2030年。

4、2014年论述:在电力领域,有些研究机构已经在一些城市,甚至区域电网超前地进行了电力负荷饱和及其特性的研究。他们采用了国外的科学研究方法,以电力负荷上升到S曲线最高时间段,年增长率小于2%的情况下,定义为电力负荷饱和时间点的预测及其特性研究。能源需求也将随着经济社会、人口、资源、环境条件、结构变化和技术发展,出现类似的能源需量(总量或者人均指标)的饱和点,也就是能源消费的零增长时期的到来。当然许多研究都说明,饱和负荷的出现都是在一个国家或地区按照钱纳里对工业化阶段的划分,是在工业化的第六阶段,亦即后工业社会。

这个意见把电力年增长率小于2%定义为电力负荷饱和点,他强调的是负荷而不是用电量,他在提出饱和点的同时还提出消费的零增长,并且说饱和点的理论基础是钱纳里工业阶段的划分。

上面几个例子说明,对电力负荷饱和点各有各的理解,但大多认为饱和点在2030年,各种论说都是参照发达国家电力工业发展规律、结合中国经济发展阶段决定的。但是到目前为止还没有一个发达国家完成新能源电力对化石能源的替代,连发展新能源电力最积极的德国,新能源电力占电力消费比重25%,占终端能源比重也不过15%,中国在新能源电力替代化石能源上差距更大。在电力饱和点的论述上没有考虑新能源电力替代化石能源,饱和点的选择有误。

3电力饱和点与能源绿色转型关系密切

电力饱和点仅考虑电力消费本身的发展变化是不够的,还要考虑能源的绿色转型。能源绿色转型目前主要依靠天然气替代煤炭和石油,还有电力替代煤炭和石油,美国是用天然气替代煤炭石油的典范,德国是用新能源电力替代煤炭和石油的典型。用天然气替代煤炭和石油,天然气比电力便宜,用天然气替代时,用能设备的改造比较容易,比燃油汽车改成燃气汽车比较容易,燃油汽车要改造成电力汽车就很难办到;但天然气替代煤炭、石油仅仅是一种过渡模式,最后还是要被非化石能源所替代。问题在于天然气时代能持续多长时间,靠天然气替代能否满足温室气体减排。如果天然气时代能够持续数百年甚至上千年,比煤炭时代、石油时代都长,同时可以满足减排的需求,那么天然气时代持续较长时间没有坏处。用电力替代煤炭和石油,是指用核能、水能、风能、太阳能等替代煤炭和石油,因为可再生能源和新能源接近100%、核能接近95%以上都需要转换成电能才能使用,因此能源发展和绿色转型离不开电力。电力是最干净的能源,电力比天然气还要干净,但电力是二次能源,是由一次能源转换而成的,我国到目前为止主要用于转换成电力的一次能源是煤炭,所以电力干净与否取决于煤电,煤电目前可以除去二氧化硫等污染物,但是不可能除去二氧化碳;电力是二次能源,所以电价比煤炭和石油贵。非化石能源电力的成本比煤电高,在能源替代上的竞争力比煤电差。从目前条件看,天然气替代煤炭、石油的条件比电力强。

美国是以天然气替代为主,德国是以新能源电力替代为主,我国是天然气和新能源电力替代并举。中国的能源替代可能有三种模式:一是近期以天然气替代为主,适度发展新能源电力;二是天然气替代和新能源电力替代并重;三是以新能源电力为主,天然气替代辅助。美国天然气价格与煤炭价格相近,用天然气替代煤炭不需要补贴,煤炭比重不大,用天然气替代煤炭的任务不重;丹麦和德国是用新能源替代煤炭和石油,新能源电力的成本高,补贴任务重,丹麦和德国的电价都很高,居民收入高,能够承受高电价。我国既不同于美国,也不同于丹麦、德国,我国天然气价格比煤炭价格高四、五倍,天然气企业的利润可达30%,煤炭企业70%亏损,且一次能源消费以煤为主,代煤的任务繁重,我国居民收入水平低,承受不了高天然气价和高电价,所以我国无论是天然气替代还是电力替代都需要补贴。替代任务重、替代难度大。

按照规划,到2020年,天然气在我国一次能源消费中将占10%,非化石能源消费占15%,即使按计划完成,天然气和非化石能源才占25%,其余75%还是靠化石能源,替代任务远未完成。到2030年,如果天然气占20%,非化石能源占20%,两者相加才40%,其余60%靠化石能源。因此考虑能源向绿色、低碳转型,2030年不可能成为电力饱和点。

4 2050年也不可能成为电力饱和点

前面介绍的关于电力饱和点的预测,认为中国电力的饱和点在2040年至2050年;但不少预测资料认为到2050年中国一次能源消费中,化石能源仍占较大比重,能源绿色低碳转型还未完成,所以,2050年也不可能成为电力饱和点。

中国电力企业联合会秘书长王志轩2013年4月预测,我国2050年需电力装机容量49亿千瓦,年发电量16.3万亿千瓦时,化石能源电力占比 55.8%,非化石能能源电力占比44.2%。开发银行专家吴敬儒2014年4月预测,我国2050年需电力装机容量41.5亿千瓦,年发电量13.3万亿千瓦时,化石能源电力占比49%,非化石能能源电力占比51%。按这两个预测,我国2050年化石能源电力还有50%左右,说明2050年绿色低碳转型远未完成。

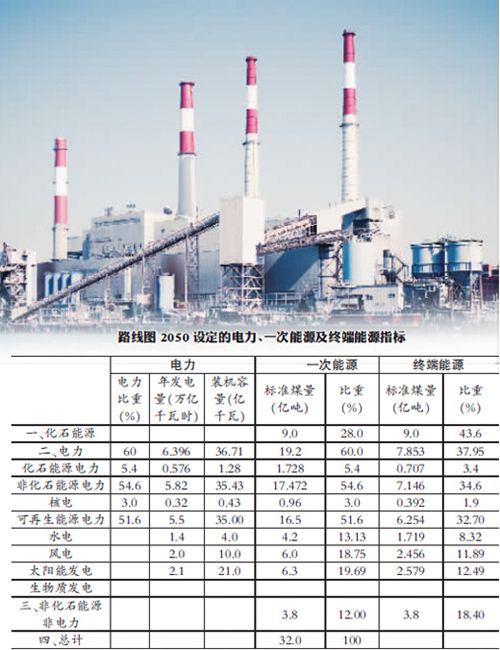

由国家发改委能源研究所、国家可再生能源中心与丹麦共同研究发布的《中国可再生能源发展路线图2050》,提出到2050 年,电力供应中非化石能源发电占比达到91%,可再生能源发电占比86%,所以化石能源发电只占9%,核电占比5%;如此低的化石能源发电占比能否满足火电为新能源调峰、调频和备用之需?如此低的核电占比,能否满足2050年的用电量需求?按照“路线图2050”计算,2050年全国装机容量约为36.7 亿千瓦,年发电量为6.39万亿千瓦,只及王志轩预测的74.9%和39.2%,特别是装机容量中35亿千瓦水电、风电和太阳能光伏发电,年发电量极少,显然装机容量和年发电量都不可能满足2050年的需要。按照“路线图2050”的要求来看,估计一次能源中化石能源仍占33.5%,非化石能源电力占 54.6%,非化石能源非电力占12%,化石能源仍占相当大的比重。按“路线图2050”的安排,2050年不可能是电力的饱和点,而是会出现严重的缺能、缺电局面。(具体数字见附表)。

“路线图2050”出现的一个严重错误,就是混淆了一次能源平衡和终端消费时,非燃料电力换算标准。1991年原能源部和国家统计局在水电和其他非燃料能源(包括核电、水电、风电、太阳能电力等非化石能源电力)在能源平衡表中的热值换算出现了不同意见,为此两部、局委托北京水利电力经济研究所和国家计委、中国科学院能源研究所进行调查研究,并提出“水电和其他非燃料能源在能源平衡中的热值换算问题的研究”,结论是,通过研究我们发现,无论采用等价热值法,还是采用热功当量法,各有利弊。编制能源平衡表的目的在于为全国的能源平衡工作提供监督手段,为能源供求平衡提供科学依据,加强节能管理工作。因此,能源平衡表的编制既要满足宏观能源平衡的需要,也要满足企业能源平衡和能源节约及管理的需要。在能源平衡表中仅用等价热值法或热功当量法折算水电和其他非燃料电力的热值不能满足各方面的需要。因此,我们建议在编制全国能源平衡标准量表时,同时采用两套方法计算二次能源电力热力标准量。在进行宏观的一次能源平衡时使用等价热值法,在对终端能源消费进行评价时使用热功当量法。“路线图2050”的错误在于在终端能源消费进行评价时,对非燃料能源采用了等热值法换算。

5结语

关于中国什么时候出现电力饱和点的分析,我们可以得出以下几点结论:

1、电力饱和点不仅取决于电力本身的增长规律,还要受能源低碳绿色转型的影响,即用电力替代煤炭和石油。从中国目前情况来看,原来预测2030年或 2040-2050年出现的电力饱和点是不可能的,2030年出现化石能源的饱和点是可能的,但电力饱和点应在化石能源饱和点之后。

2、电力饱和点模糊不清的根本原因在于能源低碳绿色转型的模糊不清。低碳绿色转型提倡了几十年,现在还是以煤为主。以煤电为主,虽然提出了以天然气代煤、代油,加强用新能源电力的开发去替代煤炭和石油,但究竟孰重孰轻?什么模式?多少年完成转型,仍是未知数。所以在能源和电力需求预测中要加强绿色、低碳转型的预测。

3、能源低碳绿色转型是一项十分艰巨的任务,是空前绝后的事业。新能源电力的间歇性、随机性不是简单设定非化石能源电力的比重,可再生能源电力的比重可以解决的,如丹麦、德国非化石能源发电装机超过最小负荷和最大负荷的时候,非化石能源的发电量超过30%的时候,难题就必然出现,一些国家从电以来从未出现过负电价。为新能源电力服务的承担调峰、调频和备用作用的火力发电厂利用小时数越来越低,起停越来越频繁,上网电价越来越低,当他们维持不下去要关门的时间,新能源电力还能不能正常运行?所以低碳绿色转型决不是定一个非化石能源的装机和发电量,而是要研究整个电力系统相关方面的协调配合。

4、电力的两种折算方法,可能有些生疏。能源的品种繁多,但为了衡量能源消耗多少,得把各种能源加在一起算总账。石油、煤炭单位是吨,但石油、煤炭品质有差异,天然气、煤层气、页岩气的单位是立方米,发热量也有差异,电的单位是千瓦时,如何汇总?国际上采用吨标煤或吨标油,规定了各种能源折算为标煤、标油的办法。电力的折算办法有两种,在进行宏观一次能源平衡时使用等价热值法,在对终端能源消费进行评价时使用热功当量法。

我们平常所说的非化石能源占一次能源消费的比重,如2020年为15%,2030年为20%,这中间非化石能源电力的折算用等价热值法,我们平常所说的终端能源中电力所占的比重,电力的折算用热功当量法。电力是所有能源中最干净的能源,这样折算有点不太公平,但这是国际组织和世界上多数国家所采用的办法,暂时只能如此。

5、饱和点能否早日出现,全靠我们的努力。饱和点能否早日出现,关键在于绿色低碳转型能否早日实现,而能否快速转型则取决于替代能源和被替代能源的条件,现在的问题是替代能源(特别是新能源电力)比被替代的煤炭贵。美国天然气比煤炭便宜,用天然气替代煤炭很容易实现,欧洲要替代的主要能源是石油,天然气比石油便宜,替代石油没有问题。我们的天然气、电力都比煤炭贵,而要被替代的能源主要是煤炭,因此能源的低碳、绿色转型难度很大。丹尼尔˙耶金说:“很多国家从政策层面扶持新能源产业。例如在中国,用煤发电较多,而新能源也主要集中在电力行业,按理说新能源与煤的竞争关系比较密切。这两年煤价已经下跌一半左右,但新能源投资并没有下降,反而供给量还在大幅增加。”中国如果想早日达到电力饱和点,早日完成低碳绿色的转型,还得着力培育“规模供应、技术过硬、经济可行、设施配套”的合格替代能源,目前所谓的替代能源的形态无一满足,良好的商业形态更是远未建立,奢谈饱和点、奢谈转型是毫无意义的。

(作者系原能源部政策法规司副司长)

注:1、本表根据《中国可再生能源发展路线图2050》中所规定的2050年化石能源电力、非化石能源、可再生能源的指标计算得出。引自《中国能源报》2014年12月22日2版。

2、可再生能源电力中,风电、太阳能指标是路线图确定的,水电是按路线图规定的可再生能源电力比重补充的,4亿千瓦,1.4万亿千瓦时不能再多,故此处水电为常规水电,不包括抽水蓄能。由于可再生能源电力已满,不能再加生物质能发电,此处生物质能电力暂缺。

3、化石能源电力和核电根据路线图设定的比重计算得出。

4、非化石能源非电力部分是否有生物质能制石油、其他液体能源、气体能源,不清楚,如有应与电力一样分别按等价热值法、热功当量法分别计算一次能源和终端能源。

5、一次能源电力按等价热值法,每千瓦时电量按火力发电标准煤耗300克计算得出。终端能源数量电力按电力的热功当量,每千瓦时860千卡折算为122.8克计算得出。