经济数据继续传来暖意。中国电力企业联合会日前对外发布消息称,预计后三季度全国电力消费需求增速有望总体回升,其中全年全社会用电量可能增长3%-5%,其中上半年增长2%左右。

经济数据继续传来暖意。

相关阅读:【重磅】中电联发布2015年一季度全国电力供需形势分析预测报告

中国电力企业联合会日前对外发布消息称,预计后三季度全国电力消费需求增速有望总体回升,其中全年全社会用电量可能增长3%-5%,其中上半年增长2%左右。

预计上半年用电量能增2%

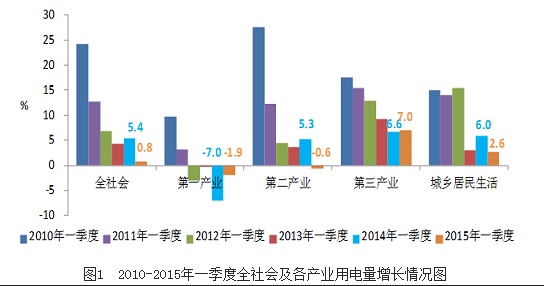

一季度,中国工业经济数据增速进一步放缓,导致一季度第二产业用电同比下降0.6%,特别是重工业和高耗能产业用电下滑明显。

其中,一季度黑色金属冶炼和建材行业用电同比分别下降6.8%和4.4%、增速同比分别回落8.5和15.1个百分点,而四大高耗能行业对全社会用电增长的贡献率为-48.1%。

由于工业增速的放缓,带动工业利润增速也走弱。高盛高华首席经济学家宋宇分析,3月份工业企业利润数据印证了此前公布的工业活动数据所发出的信号。环比增速较今年前两个月的极低水平出现改善。但同比增速仍为负值,这可能会令决策层继续面临保持宽松立场的压力。

但中电联预测,综合考虑宏观经济形势、气温及基数、工商业用电价格下调以及电能替代等因素,预计后三季度用电量增速有望总体回升,预计上半年全社会用电量2.68万亿千瓦时、同比增长2%左右;全年全社会用电量5.69-5.80万亿千瓦时、同比增长3%-5%。

同时,后三季度电力供给环境宽松。预计东北和西北区域电力供应能力富余较多,华东、华中和南方区域供需总体平衡、部分省份供应能力盈余,华北区域供需总体平衡、部分省份供应偏紧。预计全年发电设备利用小时4130小时左右,其中火电设备利用小时将跌破4600小时,再创新低。

建议加快水电、核电建设优化电力结构

中电联认为,随着电力供需进一步宽松和电力消费换挡到中速增长,电力行业发展重心从主要解决用电“有没有”问题转移到主要解决“好不好”问题,即要着力推动电力结构调整、促进行业提质增效升级。

为此,中电联建议,在此基础上,一是提高电力系统调峰电源比重,减轻煤电机组深度调峰负担,降低煤电机组供电煤耗和污染物排放,提高各类型电力资产尤其是煤电资产的利用效率和效益。应因地制宜、因技术经济条件支撑和当地电力供需情况,以环境质量改善为目标,稳妥有序推进大气污染物超低排放改造,避免环境效益差、经济代价大、能源消耗多、带来二次污染的超低排放改造。二是加快加大水电和核电建设,提高年度新开工规模中水电和核电比重,既能够拉动和稳定经济增长,又能够有效规避当前供需宽松困局,且能够确保电力结构绿色转型和保障电力中长期安全经济供应。

呼吁加快制定电改实施细则

今年也是中国电力的改革年。新的电改文件确立了管住中间、放开两头的体制架构,实行 “三放开、一独立、三强化”的改革机制。

中电联呼吁,在试点基础上,加快研究制定各项改革实施细则和配套文件

首先是按照国家发展改革委的总体部署,按照先试点再推广原则稳妥有序推进改革。逐步扩大输配电价改革试点范围,加快研究制定各项改革实施细则和配套文件。

二是加快建立辅助服务分担共享新机制。结合近些年日益增大的电网调峰、调频、 调压和用户可中断负荷等辅助服务新要求,完善并网发电企业辅助服务考核机制和补偿机制。根据电网可靠性和服务质量,按照谁受益、谁承担的原则,建立用户参与的辅助服务分担共享机制。用户可以结合自身负荷特性,自愿选择与发电企业或电网企业签订保供电协议、可中断负荷协议等合同,约定各自的辅助服务权利与义务,承担必要的辅助服务费用,或按照贡献获得相应的经济补偿。

三是加快制定《自备电厂管理办法》,加强和规范自备电厂监督管理。规范自备电厂准入标准,自备电厂的建设和运行应符合国家能源产业政策和电力规划布局要求,严格执行国家节能和环保排放标准,公平承担社会责任,履行相应的调峰义务。拥有自备电厂的企业应按规定承担与自备电厂产业政策相符合的政府性基金、政策性交叉补贴和系统备用费。完善和规范余热、余压、余气、瓦斯抽排等资源综合利用类自备电厂相关支持政策。