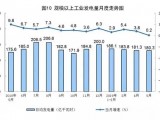

本报讯 据中钢协最新公布的一季度统计数据显示,当季重点大中型钢铁企业累计亏损10.34亿,较去年同期盈利158亿大幅下滑,特别是今年前两个月,行业实现利润-28.04亿元,由钢铁生产主业亏损变为行业亏损,这也是进入新世纪以来第一次全行业亏损,亏损面达到41.2%,同比增加31.2个百分点;亏损企业亏损额达到73.68亿元,同比增加23.4倍。

虽然一季度运行情况并不尽如人意,但进入3月以来,钢铁行业基本面已开始呈现环比改善趋势。传统旺季的到来刺激了下游需求的回暖,钢材社会库存自2月高点以来连续下降,现货钢价则持续小幅回升。3月钢铁业PMI指数环比回升6.5%,其中新订单指数较2月大涨16.7%,重回50%景气临界点上方。与此同时,吨钢毛利在3月持续环比改善,行业盈利有望整体触底回升。

“二季度是生产旺季,行业在经历了数年来最寒冷的冬天之后,景气环比改善的趋势较为确定。”华泰联合证券钢铁行业分析师陈雳说,短期来看,下游需求特别是西部区域的恢复值得期待,预计长材需求面临改善,板材则继续平稳。此外,一季度基建方面需求非常差,这是造成行业盈利大幅回落的重要原因之一,随着二季度基建触底回升,将利好行业的环比改善。

不过,陈雳亦提醒投资者对行业景气的恢复程度保持谨慎乐观,因为今年传统旺季需求环比改善的幅度明显弱于往年,显示经济复苏力度仍有限。且伴随钢价上涨,成本即铁矿石价格也可能跟涨,继而挤压行业利润空间。此外,行业供给端亦存在压力。一季度全国粗钢日产量呈现逐月回升态势,这将在需求并不十分强劲的情况下进一步考验行业未来的承受能力。一季度粗钢净出口同比大增40.95%,这在一定程度上缓解了国内市场供给压力,若出口环境生变,则将加大国内市场消化难度。

短期来看,行业震荡回稳的趋势基本确立。长期来看,则有成本端和结构调整的利好值得关注。

中钢协副会长张长富昨日透露,必和必拓将于18日在京签约加入中国铁矿石现货交易平台,成为发起会员。至此,四大国际矿山力拓、必和必拓、淡水河谷及FMG均已先后加入中国铁矿石现货交易平台。分析人士指出,随着交易规模的扩大,该平台若能实现公平、透明、高效的运作机制,将有利于形成中国的铁矿石价格发现机制和定价话语权,促进铁矿石定价公允,减小钢企成本压力。

此外,近日有消息传出,工信部针对钢铁业兼并重组的第一个具体指导性文件——《促进钢铁企业兼并重组指导意见》有望于今年年内正式公布,目前草案已经完成。业内人士分析,全行业亏损背景下加速兼并重组正是好时机,兼并重组有可能改善产能过剩的局面,利于行业良性竞争。