近日,国家能源局在APEC会议上提出,未来我国将大力推进能源节约,控制煤炭消费总量,大力发展非化石能源,打造中国能源升级版。到2020年,我国将把煤炭消费总量控制在42亿吨左右,非化石能源消费比重达15%,到2020年,将建成2亿千瓦风电装机和1亿千瓦光伏装机,实现风电与煤电上网电价相当,光伏发电与电网销售电价相当。

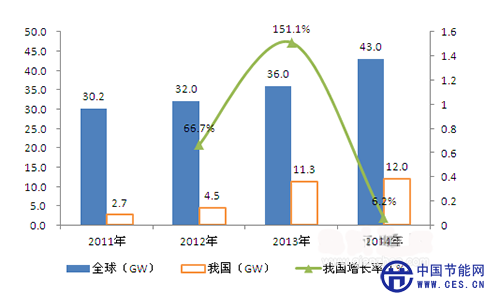

近年来,我国大力支持光伏发电产业的发展,并出台了一系列政策,如《太阳能光伏产业“十二五”发展规划》、《关于申报分布式光伏发电规模化应用示范区的通知》、《关于完善光伏发电价格政策通知》等等,无不利于光伏产业的发展。前瞻产业研究院发布的《2015-2020年中国光伏发电产业市场前瞻与投资战略规划分析报告》数据显示,2013年,中国光伏新增装机容量为11.30GW,相当于2012年的3倍,新增容量超过了欧洲整体(10.25GW)。全球30%新增装机容量集中在中国。

图表1:2011-2014年我国光伏新增装机量、增长率及全球新增装机量(单位:GW,%)

2013年,我国新增装机量达11.3GW,同比增长151%,居全球首位,其中光伏大型地面地站约为7GW,分布式发电约为3GW。2013年,国务院出台“国发24号文”等多个政策文件,从上网电价、补贴资金、并网管理等多个层面破解国内应用市场发展的瓶颈,力促国内市场的规模化启动。光伏电站在现有补贴水平和出力无限制的情况下,利润高企,电站投资受到各路资本追捧。另为赶在年底前并网以获得1元/瓦的电价,掀起了新一轮大型电站建设高潮。国家也高度重视分布式发电发展,在“十二五”末所规划的35GW容量中,有20GW为分布式发电。而在2014年光伏建设12GW的指导目标中,有8GW为分布式发电。

除国家对光伏行业的政策扶持外,地方版扶持政策在项目建设、财政补贴、信贷支持等方面有一定力度,如合肥市政府出台的《关于加快光伏推广应用促进产业发展的实施意见》,福建省提出的加强分布式光伏发电政策等。

各种扶持政策从某种程度上为内需弥补缺口先行启动市场起到了不小的作用,国内整个光伏市场确定了向上做大的趋势。