一、2014年第三季度中国彩电市场销量微增

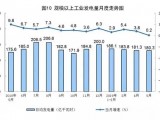

据奥维咨询(AVC)数据显示:2014年第三季度中国彩电零售总量为1103万台,同比微增1.8%;销售额为348亿元,同比下降 11.7%。从月度表现来看,7月份的销量同比上升最高(23%)。主要原因是节能补贴政策于13年5月底结束,消费者赶在政策退出前购买电视,提前消耗了市场需求,造成13年7月份销售量基数较低。

分城市级别来看,城市市场降幅较大。其中一线城市同比降幅达到14.2%。分渠道来看,传统渠道普遍下降,但线上市场逆势增长,14年第三季度线上市场彩电总量为203万台,占比18%,同比增长79.3%。奥维咨询(AVC)认为:线上市场快速增长的动力一方面来自于线上市场大规模、高频次的促销活动拉动。如苏宁818、乐视919乐迷节等;另一方面是随着线上市场份额的逐步扩大,各大彩电商场均在线上市场投入了更大的资源。

从尺寸维度来看:本季度在中小尺寸表现平平的背景下,55吋及55吋以上产品成长迅速。其中55吋同比增长36%、58吋同比增长148%、 65吋同比增长223%。大尺寸市场的快速成长使得本季度彩电平均尺寸扩大到42.3吋,较上季度增长0.4吋;较去年同期增长1.8吋。除了大尺寸产品的快速发展,本季度尺寸变化上的又一特点是临近尺寸之间的替代速度加快:48、49吋加快替代46、47吋产品(13年46&47吋合计销量占比为12%,48&49吋合计销量占比为1%。14年46&47吋合计销量占比减少至2%,48&49吋合计销量增长至 11%);40、42吋产品加快替代39吋产品(13年39吋销量占比为7%,40&42吋合计销量占比为22%。14年39吋销量占比减少至 4%,40&42吋合计销量增长至26%)。

细分市场方面,在“高大智”(超高清、大尺寸、智能)产品快速发展的基础上,曲面电视亦在第三季度开始发力。根据奥维咨询(AVC)线下监测数据显示:本季度UHD超高清产品销量渗透率为19%,同比增长17个百分点;50吋以上(含50吋)渗透率为21%,同比增长2个百分点;智能电视渗透率为57%,同比增长12个百分点;曲面电视渗透率为0.6%,有望在2015年实现更大幅度的增长。

展望全年,据奥维咨询(AVC)预测数据显示:全年UHD产品销量渗透率为18%,总量为802万台;50吋及50吋以上产品渗透率为25%,总量为1126万台;智能产品渗透率为64%,总量为2883万台。在新技术方面2014年曲面电视零售总量为15万台,OLED电视零售总量为3万台。预计2014年第四季度总销量为1309万台,同比下降6.1%;2014年全年总销量为4509万台,同比下降5.6%。

二、负重革新,彩电业新常态到来

随着国家刺激政策的退出以及宏观经济的结构性转型,中国彩电业亦迎来高速发展过后的“新常态”。既谓之“新常态”,则必有其新特点。奥维咨询(AVC)认为,彩电业的新常态有以下四大特点:

①新常态下增幅放缓,竞争转向存量市场。未来三年彩电业将很难在复制10年至13年的高速增长,14、15、16彩电零售市场总量将基本维持在4500万台上下浮动。厂商的竞争焦点将从增量市场转向存量市场。

②渠道业态巨变,电商将成主力渠道。未来三年彩电业线上市场将持续增长,有望在16年突破千万规模,实现常态化发展。并且电商将在农村快速铺开,过往长期困扰农村电商的物流难问题将在京东、阿里的巨额资本驱动下得到有效解决。

③销售节奏从元春、五一、国庆三大节日转变成十几个节点。618、818、919、双11、双12等线上促销活动将原本集中于三大节的彩电市场促销节点打散成十几个节点。受此影响,彩电厂商需要改变过去长周期备战的“阵地战”向频繁短促的“游击战”转变。

④新常态下新玩家、新玩法层出不穷。经历互联网品牌集中跨界进入彩电业的2013年,中国彩电市场竞争环境日益复杂,在复杂的环境中,新的营销模式(微信营销、微博营销等)、商业模式(内容收费、增值服务收费等)层出不穷。

在新常态的新环境下,中国彩电企业将面对以用户为中心的技术关、新常态下的利润关两大难关。此外,需求下降、上游资源紧缺以及广电对互联网电视内容的严格管控亦成为中国彩电企业革新之路上的“三座大山”。

奥维咨询(AVC)认为:面对新常态的两大难关和三座大山,中国彩电企业应着重在以下三方面发力:①升级产品结构。从追求数量向追求质量转变,向产品结构要利润;②聚焦品相。通过核心产品的发力,节约资源、提高整体效益;③顺应农村电商下沉大势,加快企业自有渠道的建设。并在保证企业利润的前提下,通过互联网工具减少产品从制造向消费者传递过程中的价值流失;通过持续的、有计划性的社会化营销活动加持用户关注,相信“新常态”下中国彩电企业的革新之路虽负重,但前行弥坚。