近几个月来,中国颁布了一系列政策,旨在提高煤炭价格。中央政府要求各省政府将煤炭资源税从从量计征改为从价计征,监管部门也明令禁止使用劣质煤炭。

数日前,政府将焦煤和动力煤进口关税恢复至最惠国税率。这一政策的转变同样反映了中国对煤炭需求的日益下降。

一、大量煤炭资源被直接或间接地用于工业部门

2012年,工业部门的消耗量占煤炭总消耗量的95%,其中有一半用于火力发电。中国近80%的电力来自于火力发电(且73%的电力用于工业部门),这说明中国需要大量的煤炭资源。

当工业产值以两位数的速度增长时,政府就有了更大动力降低煤炭成本。尽管煤炭发电不环保,但却是目前可以满足中国工业电力需求最经济、最廉价的发电方式。

2008年,中国取消焦煤进口关税,部分原因是煤炭价格过高导致了火电厂严重亏损,而国内电力需求增长又太过迅速。

二、中国电力需求增长速度明显放缓

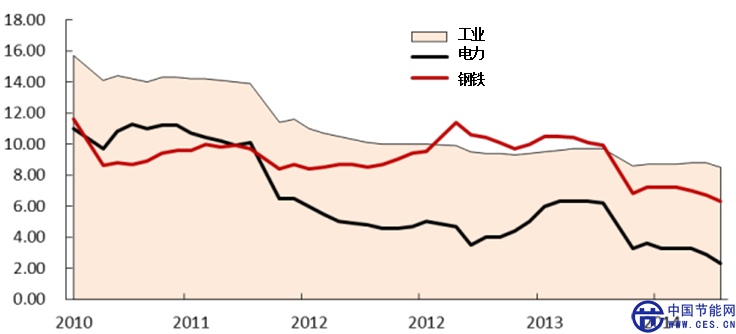

工业增加值增速已经从2010年第二季度的20%下滑到2014年前三季度的8.5%,那些曾经的煤炭和火电消耗大户,如钢铁和铝,现如今都已产能过剩。发电机增长率还不足过去十年增速的一半。

图1 中国2010年12月至2014年8月的工业增加值增速

资料来源:彼得森国际经济研究所

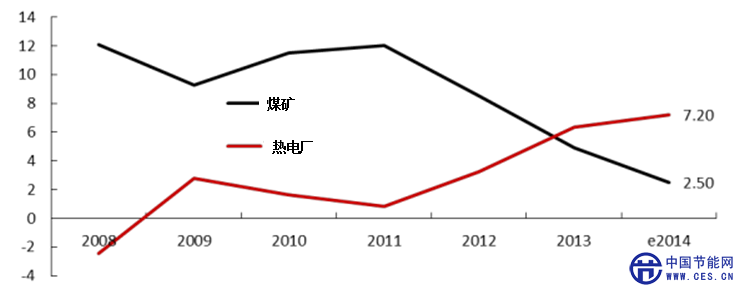

三、中国政府对火电厂的扶持力度也在逐渐减弱

随着煤炭价格从2010年底的峰值下降了近60%,火电厂利润率达到3年前的7倍。目前,随着对电力需求的放缓,全国各大煤矿企业都难以保持盈利,使中国政府更有理由支持煤炭价格上涨。

图2 煤矿和热电厂的资产回报率对比

资料来源:彼得森国际经济研究所

目前看来,中国对高煤价的支持短期内难以逆转。结构性改革将鼓励资源的重新分配,尤其是对服务业。因此,工业部门增长放缓有可能是一个长期趋势。服务业电力需求占比不到20%,煤炭需求也只有2%。

此外,中国政府不断加大环保力度,这会进一步减少煤炭需求。政府的目标是,到2020年煤炭占一次能源消费比重从目前的66%降至62%。总之,对廉价煤炭需求的增长已接近尾声。