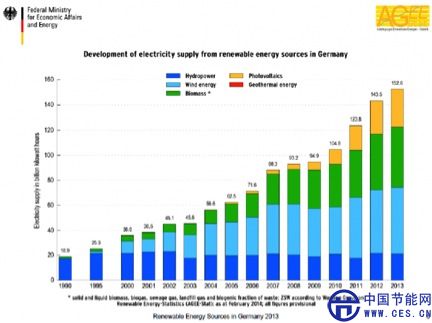

可再生能源的这一承诺已经不只是修辞。德国已经安装了比其他任何国家更多的太阳能,尽管拥有一个相当适中的太阳能资源,该国的风能直到最近也是世界领先。图1显示了2013年德国安装的可再生能源系统。

可再生能源现在占全德国电力需求的约30%。在某些时候,太阳能发电可以提供电力需求总额的一半,而且值得说明的是德国在大约十年之前才开始安装太阳能系统。太阳能累计装机容量已超过38万千瓦。风电装机容量超过35万千瓦,而在德国生物质发电产生的电力仍然比太阳能多了近两倍,尽管我们很少听到这第三个主要的可再生能源,这也是基载电力。

德国从2010年至2012年安装了显著的22GW的太阳能(平均每年安装7GW),在2013年放缓至大约一半的年增长率,并在2014年进一步放缓到改革之前。成为其自身成功的牺牲品,2014年德国的立法机构,国会大厦,在德国总理安格拉˙默克尔的支持下,制定额外的长期Energiewende改革,旨在减缓的增长率和改变定价机制的新合约。

图1:德国可再生能源装机量

美国和其他英文媒体的众多报道宣布德国对可再生能源和减少温室气体排放的承诺已经毁灭。福克斯皇家线上官网(中国)有限公司网的评论员两眼发光地宣称这一转变,看似高兴的是,德国的激进环保政策已被证明是错误的,这个国家正在被迫走回头路。

但这是真的吗?确实在2014年颁布了改革,但他们的进化不是革命,德国正在撤销他们的长期承诺,这一点都没错。让我们来看看证据。首先,回顾一下历史。

能源转型的起源

仅次于德国的能源转型的主要法律(缩写为EEG)最早设立于2000年,EEG是一个上网电价补贴政策,仿照一项于1978年(PURPA)通过的类似的美国法律。EEG允许生产者在设定价格的长期合约中出售电力给公用事业。这一直是德国成功的关键,因为它为重大投资提供了必要的确定性。EEG已经被修改了很多次,变动最大的是在2012年和2014年,海因里希˙伯尔基金会能源转型网站提供了对它的历史的简短总结:

德国能源转型不仅发生在2011年,它起源于20世纪70年代的反核运动,汇集了保守派和环保主义者——从环保到教堂。石油危机的冲击、切尔诺贝利的崩溃导致其寻找替代品——上网电价的发明。

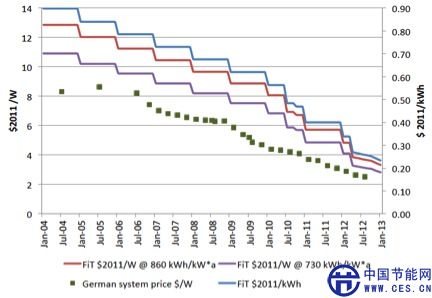

EEG落实上网电价制度的各种技术,价格设置管理发展水平被视为必要的刺激。价格自开始以来已经下调无数次了,设计一种机制,以促进早期发展和成本快速下降。图2显示了10KW以及低于10KW的太阳能上网电价系统的历史(利率相较于较大的系统较低,而比其他技术更低,如风能和生物质能)。从2004年到2013年上网电价补贴价格下降了74%,其中,如下图所示,整个系统价格的相关性非常好(绿色方块)。

图2:10KW及更小的太阳能系统的上网电价降价曲线图

资料来源:劳伦斯伯克利国家实验室

EEG2.0

这个7月份EEG有很大改变,德国议会的变化为它提供了强大的支持(本瑟姆˙保罗写了关于这里变化的一个很好的总结,在这里也是可用的)。

关键变化,8月1日生效,如下所示:

˙新的太阳能合约通常仅限于每年2.5GW,而2011和2012年每年高达7GW(可以签订更多的合同,如果激励下降超过这个目标)

˙新的陆上风电合约通常都限制在每年2.5GW

˙新的生物质合约被限制为每年100MW

˙一个试点方案将作为上网电价的替代品,在2017年开始进行测试招标/拍卖系统,但试点只适用于第一次在地面安装的太阳能项目

˙可再生能源发电目标的80%直到2050年都将维持,同样,直到2025年的40%~45%,以及直到2035年的55%~60%的中期目标都将保持不变。

该初步步骤趋向于竞价系统而远离上网电价,对较大的系统(超过500KW)来说,也许是最大的变化,但保罗指出,从现有的系统来说这其实不是一个大的变化,风力发电项目已经获得在公开市场上出售自己的能力,然后得到一个“市场红利”,以确保他们收到的市场利率相当于贴FIT价格。

与计划2017试点的大型地面安装太阳能的区别是,它将使用拍卖/招标程序,以确定合适的FIT同等价格,而不是行政上设定价格。因此,较大的改变,似乎是转向以市场为基础的价格制定过程,而不是行政设置的价格。

在此之前,新的太阳能系统将收到FIT价格,但根据不同的机制比以前还依赖于市场溢价的概念。所以实际上,FIT还是很到位的,但在概念上,它已经在预期中修正,当“EEG3.0”被计划时2016的道路可能有较大的改变。

FIT的一个关键特征是,在20年的合约期间的不变价,维持在新的系统中。因此市场肯定,既然提供了这个常量价格就会依然执行。

对市场规模的限制是在2014年以前,随着当前年度“走廊”的2.5GW至3.5GW的太阳能计划。其次,在年度安装中这种放缓是FIT获得显著成功的结果,而不是失败的标志。德国农民和企业都被简单地增加新的可再生能源,尤其是太阳能,比以往预期的要快,而且速度快到德国的电网运营商和其他人说服决策者放慢一下该过渡。这是可再生能源过快增长和对花费可能太多的过渡担忧的结果。

也许对成本事实和能源转型的政治最能说明问题的事实是德国的每个人仍然支持该计划。根据二月份的调查,今年发现几乎89%的德国人支持能源转型。这是对在美国一些夸大其词和耸人听闻的有关指控能源转型失败的报道的一个强烈反驳。例如,纽约时报的一篇文章谈到了由于能源转型的实施,在德国出现了一个新的“能源贫困”。然而,事实并不支持这篇文章的偏见。

德国能源转型对世界的影响是什么?

相关性不等于因果关系,但很强的相关性都是不错的因果关系的迹象。我们可以看看德国的FIT的重合时间,暴跌的太阳能紧跟随下滑的FIT价格,以及崛起,特别是中国的太阳能生产能力,可以画一个非常清楚的图形来解释为什么太阳能电池的价格下降得如此快。概括起来就是一句话,德国的强大和长远的FIT政策创造了世界,尤其是中国各地的太阳能,并促使国家的巨大需求,提高产量以满足需求。最终的结果是在短短几年的时间,太阳能模块的价格下降了接近80%甚至更多。

最后,也是必要的,促使俄罗斯在该地区地缘政治和能源政治的新自信。具体而言,俄罗斯与乌克兰和克里米亚的相互作用表现出愿意削减因为德国忧愁的天然气主要客户。如果德国要过渡到可再生能源,并提高其能源独立,它可能需要最终断奶,而断奶本身不仅来自煤炭和核能,也有来自俄罗斯的天然气。约三分之一的德国的天然气来自俄罗斯,但德国进口的能源占总的天然气需求的90%(包括电力和热能,最大份额的天然气消费量)。这些数字突出了德国将在2050年和化石燃料划清界限的困难。笔者的感觉是,然而,随着俄罗斯将带来的新问题,如果有的话,加速德国推进能源转型。目前已经有一些证据表明这一点,笔者希望看到在未来几年有更多这方面的消息。

总之,EEG2.0是EEG法律的实质性改革,但它并没有削弱德国的能源过渡的长期承诺。2014年有一个明显的改变,对所有可再生能源来说改革远离FIT模式,而对大多数可再生能源则转向更为市场化的模式。这一点,在笔者看来是令人感到遗憾的,因为德国的政策,至今为止已经成功地将新的可再生能源成本低于电网电力成本,而且在很多情况下,低于批发电力的成本,所以新FIT合约可以越来越多地节省纳税人的钱。

FIT过程中的确定性,无论是在长期的固定价格合约条款抑或提前知道价格,都是促使德国的显著节能改造的主要因素。德国有远见的政策已经成功地使太阳能成本大幅下降,到这种纳税人可以真正省钱的新合约的程度——那么为什么要撤销这个现在已经实现了重要里程碑的政策?

而新的改革将削弱之前FIT政策的主要特点,德国仍然以自己的方式实现能源转型目标,在最后期限到来之前。