(来源:微信公众号“欧洲海上风电”ID:EU_offshore)

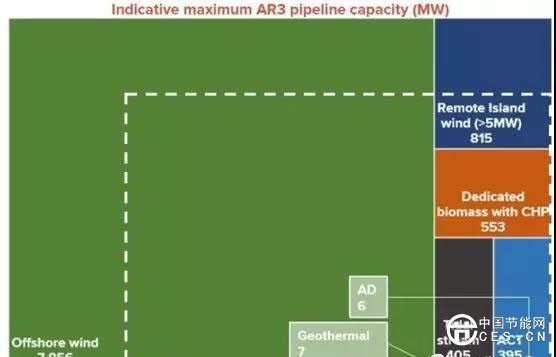

从上图可大致看清本次CfD竞标的竞争态势和中标技术类型的容量组合。第三轮CfD竞标面向海上风电、远海岛屿风电、生物质热电联产、潮流能等不成熟可再生能源技术,其中可能参与竞标的海上风电项目容量将达到7856MW,占全部可能参与竞标的项目容量(10GW)的79%。虚线内的装机容量是某咨询公司对本轮CfD的竞标结果的预测,可以明确的是,海上风电必将是所有技术种类中的最大赢家。

本轮CfD竞标的指导结算价格为2023-24年度56英镑/MWh(合人民币0.4945元/kWh)、2024-25年度53英镑/MWh(合人民币0.468元/kWh)。经计算,即便以此上限价格作为实际中标价格,本轮竞标预算也能够支撑1.9GW至3.2GW海上风电项目的补贴。

随着产业逐渐成熟和主机的单机容量增大,海上风电的成本持续降低。有专家甚至预测CfD竞标政策将使得海上风电项目仅占用2英镑/MWh(0.0177元/kWh)的补贴预算。因此,本轮CfD竞标原本并不宽裕的预算额将有望支持规模十分可观的可再生能源项目开发(主要为海上风电)。

小编认为,第三轮CfD的落幕将是英国海上风电平价上网时代的开启。

小编有话说

本号曾经发布过多篇有关英国CfD竞标的文章,小编也一直从事英国可再生能源领域的CfD招标政策研究。从2015年初的第一轮招标开始,这一特殊政策指导着英国海上风电等可再生能源技术的发展。与国内目前执行的海上风电竞争配置办法相比,其最大的不同就是年度配置规模的形式。英国采用的是“固定年度预算制”——当所有拟中标项目所需的电价补贴达到了预算上限时,竞标便就此终止;而国内实行的是和大多数国家类似的“固定年度容量制”——根据各省规划容量,确定年度竞标规模,中标项目运营期进行财政补贴。说白了,英国是“以钱定量”,中国是“以量定钱”。

小编且不说采用固定补贴预算的方式有多好,但至少不会出现可再生能源补贴缺口这一令政府十分头疼,最终让开发商也十分头疼的问题。国内新能源补贴拖欠已成常态,为了规避相关风险,各大开发商早把补贴回收期带来的附加成本计算在了项目早期开发阶段的经济评价中。面对中国实行的海上风电竞争配置机制,相信精打细算的投资商也会将此考虑到投标电价中。简而言之,“迟到的补贴”最后还是得开发商自己连利息一起兜着,话糙理儿不糙!