这说明太阳能市场正卷土重来。更加利好的是,根据电力合同,美国今年将完成近24GW公用事业规模的光伏项目,其中2.6 GW已在建设中。住宅市场反弹与2017年相比,公共事业规模以及商业、工业、政府等非住宅光伏项目均有所下滑。

在一些州,非住宅市场的下滑是由政策变化推动的,如马萨诸塞州,等待推出可再生能源目标计划,最终导致该州装机同比下降64%。但是,住宅市场却是“风景这边独好”,完成了2.4GW的新增装机,尽管还未回归2016年的水平,但是相比2017年增长7%。其中亚利桑那州、新泽西州和纽约还处于低迷状态,但加州装机回升至近1GW,佛罗里达州成为第五大住宅市场。

当然,复苏并不意味着住宅安装商一帆风顺,特别是在客户获取方面。“随着主要市场继续增长,超过了早期消费者,更高的客户获取成本将挑战该行业的创新。”

.

上述报告指出。天然气主导新产能据太阳能市场研究公司Solar Market Insight估计,太阳能占美国新增发电量的29%,风能占16%。自2013年以来,太阳能和风能首次没有占据新增装机容量的大部分。相反,2018年是天然气建设创纪录的一年。

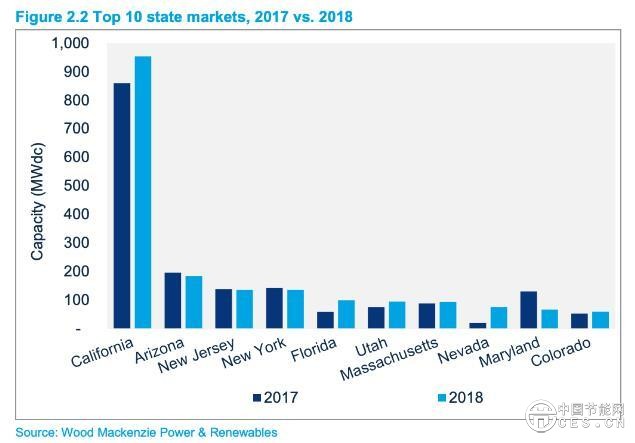

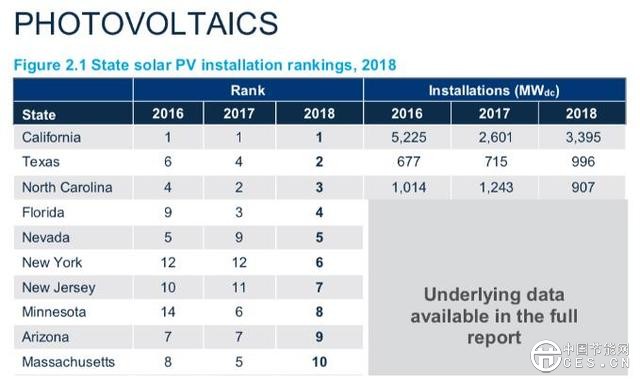

FERC的《能源基础设施更新》(Energy Infrastructure Update)估计,新增天然气装机容量为20GW,美国能源部(Department of Energy)的能源情报署(Energy Information Agency)估计,新增装机容量为19.3GW,而天然气退役容量为4.7GW。许多新建天然气厂位于东海岸、中西部和南部。天然气在很大程度上取代了年内估计的12.9 GW的退役煤电厂。新星升起各州装机容量排名:在加州之外,今年的大赢家是德克萨斯州,其从2017年的第四大市场跃升至去年的第二位,新增了近1GW。德克萨斯州超过了北卡罗来纳,后者跌了一位,排在第三位,佛罗里达州、内华达州、纽约州、新泽西州、明尼苏达州、亚利桑那州和马萨诸塞州也进入了前十名。

今年德克萨斯州潜力巨大,据悉电网运营商已经批准了超过5GE的项目,预计都将在未来三年上线。Wood Mackenzie预计,今年太阳能安装量将达到12GW左右,2021年将上升至近16GW。