刚刚发布的2018年胡润百富榜,马云重新登顶,浙商再次印证拥有“华夏第一商帮”、“大陆之狼”的称号不是空穴来风。

而在储能领域,浙江南都电源动力股份有限公司(简称:南都电源)将“敢闯”这一浙商品质展现得淋漓尽致。

只用了短短两年时间,南都电源在储能投运规模榜单中雄踞全球第二位、全国第一位。

如今包含签约合同在内,南都电源的储能容量已经超过2GWh,并以各种全球之最享誉储能界。

南都电源是如何一步步走到现在的呢?

抢占国内电改机遇

2015年,南都电源的一项决定改写了它的储能地位。

虽说南都电源早在2008年就涉及储能电池及系统集成技术研发,但直到这一年才开始参与储能商用化项目建设。

当时国内的储能企业主要掘金海外市场,数据显示,截止到2016年底,全球电化学储能总装机容量1769.9兆瓦,2016年即增加了638.5兆瓦,相比之下,中国电化学储能累计装机规模为243兆瓦,2016年才新增100多兆瓦。

除了比亚迪,全球储能企业TOP榜上也几乎都是海外面孔。比亚迪在美国的调频市场上尝到甜头之后,直呼,只有开放的电力市场,储能才有机会。

直到2015年电改的大幕在我国揭开,有不少企业都预感,我国的储能机会也来了。2016年,《关于促进电储能参与“三北”地区电力辅助服务补偿(市场)机制试点工作的通知》的出台佐证了这一点,电储能参与调频调峰辅助市场服务的身份地位及补偿机制得到确定。

2015年,南都电源做出投资建设储能电站的决定,但它首先看到的却是电力消费侧的机遇,他们认为在国内储能最有可能先在这个市场商业化。

和当时国内最大的民资电力集团上能电力集团一样,南都电源注意到工商业配售电在电改中首先放开,我国工商业峰谷电价价差已经较大,如北京一般工商业用电峰谷价差已达到1元/kWh,上海工商业及其他用电峰谷价差已达到0.8元/kWh,利用储能谷电峰用可以减少企业的用电成本。上能电力于次年宣布投资建设1万个储能电站。

2015年底,南都电源的定增募投5亿元,准备在全国建设和管理390MWh的储能电站。在募投说明中南都电源表示,公司的铅炭电池储能通过参与峰谷电价差套利已经具备经济可行性。

于是,在2016年,我们看到了南都电源让投资界都直呼超出预期的扩张。

2016年年初,南都电源公告与中恒普瑞共同实施储能容量为 68.64MWh 的电力储能应用电站项目,开启“投资+运营”商业模式,在此之前,南都电源的储能业务模式主要为设备产销加EPC。

紧接着,南都电源储能项目公告频出,2016年5月26日,南都电源、威凡智能电气高科技有限公司与天工国际有限公司就100MWh智慧型储能电站项目达成《项目合作框架协议书》,8月19日,同无锡星洲科苑就利用工商业用户用电峰谷电价差,采用削峰填谷模式为园区用户提供储能电站节能方案的投资、运营服务等事宜签订了《储能电站合同》,涉及储能容量120MWh……

截至2016年12月,数据显示,南都电源商用储能系统累计完成签约容量近1000MWh。可以看出,这些项目大多是企业级削峰填谷应用。然而根据公司相关人士透露,在2016年之前,南都电源的累计储能投运项目规模才为150MWh左右。

后来,为了从资金和投资架构上保证储能业务的长远发展,南都电源构筑金融平台,拉动社会资金参与储能电站投资。2017年,与三峡建信等合作,成立三峡南都储能投资(天津)合伙企业,一期募集资金总规模为20亿元,同时,招商银行股份有限公司武汉分行的资金也已经总行审批通过,授信总额为不超过21亿元。

根据公开资料,目前南都电源的储能基金资金总量已经达到 60 亿元。

二

铅酸电池巨头登顶储能

2010年,上市不到半年,铅蓄电池巨头南都电源即开始谋求转型。

2011年,由于卫生防护距离达不到当前浙江省铅酸蓄电池环保整治提出的500米的卫生防护距离要求,南都电源的某下属子公司停止铅酸蓄电池的生产。

与此同时,铅酸电池行业整体开始谋求转型升级。在南都电源时任总裁陈博看来,南都电源专注蓄电池领域发展已有20年的历史,以往蓄电池通常应用在备用电源、UPS供电系统、电动自行车、数码产品等中,因此整个市场相对较小,在经济社会中的价值作用未得到高度重视。

当时南都电源的总体转型战略是以“通信、动力、储能”为中长期发展方向。

无论是动力还是储能,这两个新兴市场的规模都远超传统电源,尤其是储能。

南都电源早在2010年就开始布局锂电池产能,当时也包括动力型和储能型两种技术考虑。

在传统铅酸电池上,南都电源也在一直在做储能探索。早在2013年,南都电源就在国家级储能示范项目张北风光储输示范工程(一期)胶体铅酸电池招标中中标,与同期中标的锂电池、液流电池等被共同看好为未来几年储能的主流技术方向。

2015年电力市场打开,在2015年这年,阳光电源、科陆电子分别与韩国三星SDI、LG化学合作成立电池公司,采用锂电池储能技术方向。

在拥有成熟电力市场及价格机制的欧美等发达国家,锂电池的功率特性可以在这些市场得到价值体现。然而当时有人对锂电池储能的度电成本做过测算,每度电超过8毛钱,在国内市场空间有限。

这让当时南都电源埋藏在实验室的铅炭电池技术浮出水面。这一铅酸电池升级版的技术,始于2011年南都电源与中国人民解放军防化研究院、哈尔滨工业大学合作开发“高能超级电池”项目,当时准备应用在大规模储能及混合动力汽车启停领域。

2012年南都电源铅炭电池研发项目获得国际先进铅酸电池联合会(ALABC) 的资助,拥有专利11项,其中发明专利7项,成果经浙江省经信委鉴定达到国际先进水平,并于2013年上半年通过能源局科技成果鉴定,鉴定结果为,大幅提高了铅酸电池循环寿命及高倍率充放电等特性,“填补了国内空白,达到国际先进水平”。

南都电源当时做过一笔测算,循环次数可达到3000次的铅炭电池储能初始投资成本为1200元/kWh,度电成本可降低至0.5元。以工商业用户单纯用于电价差套利测算,当峰谷电价差大于0.8元/kWh时,无杠杆投资回收期可低至5年,若考虑节省的容量费和参与需求响应等电力服务辅助所获得的额外收益,则投资回收期将更短,而铅炭电池生命周期为 8 年左右,商业化运营价值显著。

在2015年这年,南都电源增发募投1000万kVAh(10GWh)电池项目,加码储能与启停市场布局。此次增发募投电池项目重点以铅炭电池为主。

与此同时,他们注意到在铅电池中,铅的成本就可以占到60%,而电池成本又占到储能总成本的60%~70%,于是2015年9月南都电源还收购控股华铂科技,切入再生铅回收领域。南都电源也自此形成了了“材料+产品+运营+回收+产业基金”的闭环储能产业布局。

据彭博社发布的2017年全球电池厂商和储能方案供应商排名,南都电源以340MWh的投运能量规模,在2017年储能投运规模榜单中雄踞全球第二位,当年储能投运规模翻番。

如今,根据南都电源最新披露的数据,其已投运示范及商用项目58个,其中已建规模为865MWh,在建规模660MWh,待建规模为1500MWh。

就在今年,先是在1月成功落地并实现无锡新加坡工业园智能配网20MW/160MWh储能电站顺利并网,该项目是全球最大的商用储能电站,继而又在7月份公司投资建设的飞达集团20MW/160MWh智慧储能电站成功并网,该项目仅用了45天成功建造全球最大预装式模块化储能项目。5月份,南都电源还与中天钢铁集团有限公司签署储能电站项目运营管理服务合同,项目建设总功率为50MW,项目容量为400MWh,是全球最大的单体智慧储能电站项目。

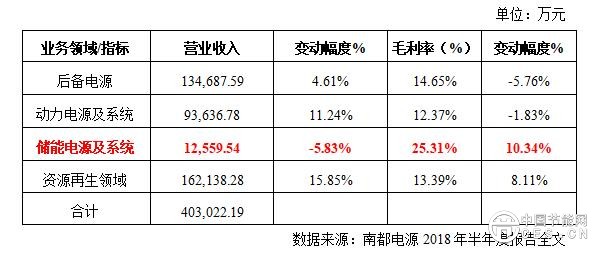

伴随着储能业绩的持续提升,在短暂布局铅回收两年后,在2017年,包含铅回收在内的资源再生行业也已经成为南都电源的第一大业务。在这个过程中,昔日的宿敌铅酸电池企业在转型过程中逐渐式微,南都电源却在2016年首次进军中国电池企业十强。

但随着动力锂电池产能过剩,锂电池的成本优势也在逐渐显现,此前布局锂电池储能的企业也将逐渐提升市场边界,南都电源面临的竞争是未知和巨大的。