除个别企业外,一线企业的订单基本可以实现满产,部分企业的订单甚至排到二季度;海外市场的订单约占74%,成为国内企业的重要支撑。

由于二线企业在海外布局少,因此2019年一季度的产能利用率低;现有组件企业出现“马太效应”,部分小企业会被淘汰出局。

1、扑朔迷离的2019国内市场

从2013年国八条开始,到2015年,光伏行业每个月从中央到地方各种政策轮番出台。一个月,总会有几个新政策出台。笔者曾经整理近百份份国家级政策和300多份地方级政策,整整3500多页,厚厚几大本跟砖头一样的《政策汇编》!与之对应的,是国内光伏市场的鼎沸,从2014年的10.6GW开始,一直到2017年53GW。2018年初,对国内市场60GW的预测都属于保守预测。

然而,这一切随着“531政策”出台戛然而止!531之后,国内光伏行业出台的新政策寥寥无几,仅有的几个围绕“531政策”做进一步解释的文件和几个地方性政策出台。与之对应的是,所有的行业从业者,都无法判断明年的国内市场。2019年,光伏行业充满不确定性。唯一确定的是,2019年一季度国内市场会非常冷淡。

2、异军突起的海外市场

与充满不确定性的国内市场相比,大家一直看好未来的海外市场。531之后,与低迷的国内市场相比,海外市场呈现出快速增长的趋势,在之前的文章《2018年海外新增约70GW,明年会更好!》中也做过介绍。

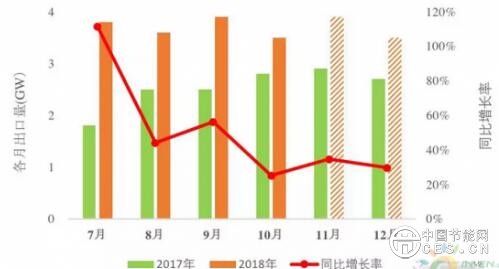

根据PVinfolink的调研数据,将2017H2和2018H2的出口数据进行对比,如下图所示。

说明:2018年11、12月数据为预测值

图:2017、2018年下半年各月组件出口量及增长率

2017年下半年,由于美国201法案的影响,出口量猛增,导致三季度的组件价格不降反升。然而,2018年下半年出口表现更加喜人,出口同比增长约为45%,每季度的出口量高达11GW!

3、一线组件企业在海外基础扎实

中国光伏行业,早期有“两头在外”的说法,即:上游多晶硅料生产、下游组件销售,都要依靠国外市场。早在2013年之前,国内的老牌光伏企业就在海外取得了不菲的成绩。

2005年,国内光伏龙头尚德在纽交所上市,其创始人施正荣博士,成为2006年中国首富。2007年6月,赛维LDK登陆美国纽交所,其创始人彭小峰成为“中国最年轻的百亿富豪”。虽然尚德、赛维LDK都已是明日黄花,但活下来的如天合、阿特斯、晶科、晶澳等企业,一直都是以海外市场为主。即使2017年国内市场占全球50%以上,但这些企业海外出货量仍高于国内。

这也说明,中国的光伏行业绝不是单纯靠国内的补贴发展起来的,而早在国内政策启动之前,就依靠国外市场发展起来!

4、海外市场成为各企业支撑,马太效应初现

鉴于上述三个原因:

2019年一季度市场国内市场会非常冷淡,而国外市场需求旺盛;同时,我国一线组件企业在海外有10多年前就建成的、扎实的销售体系。

因此,2019年一季度,海外市场成为国内组件企业的支撑。

近期,对我国的部分光伏组件企业进行调研,涉及总产能为约为80GW,约占全国组件产能的60%。其中,一线企业约70GW,二线企业约10GW。

根据企业反馈的信息:

1)2019年一季度,除个别企业外,一线企业的订单基本可以实现满产,部分企业的订单甚至排到二季度;

2)2019年一季度的订单,主要来源于海外市场。根据统计企业的订单规模做加权平均,海外市场的订单约占74%。经估算,调研的企业2019年一季度海外总订单量超过11GW。

3)国内市场的订单,主要来源于2018年四季度结转项目的补装,以及少量的无补贴分布式项目;经估算,全部调研企业2019年一季度的国内订单不足4GW。

国外市场虽然有传统装机大国的大订单,但总体比较分散,呈现出全面开花的状态。

4)与一线企业的繁荣景象相比,二线企业的买卖就比较冷清。由于二线企业在海外布局少,很难获得国外订单。因此,2019年一季度的产能利用率低,主要来自于国内的小散单和一线企业的代工单。

综上所述,2019年一季度,海外市场将成为国内一线企业的重要支撑;现有组件企业出现“马太效应”,部分小企业会被淘汰出局。