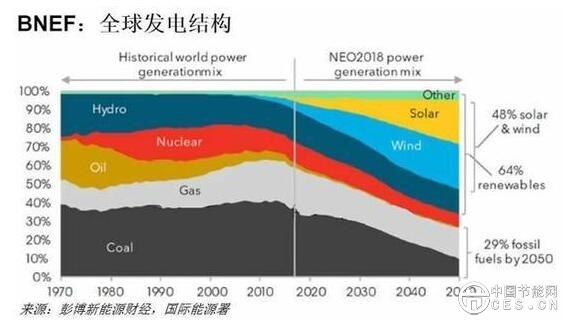

随着风电、光伏和电池的成本优势增加,到本世纪中叶,全球煤电发电占比从目前的38%缩减至11%。

由于风电及光伏成本的快速走低,以及为电力系统提供灵活性的电池储能造价下降,风电和光伏有望达到“两个50”:到2050年,两种电源的发电量将占全球总发电量的约50%。

彭博新能源财经(BNEF)发布了新一年度的全球电力系统长期分析报告——《2018新能源市场长期展望(NEO)》,这份长达150页的报告是全球超过65位分析师的详细研究成果。其中既模拟了各国电力系统的中长期演变,也预测了不同能源技术的成本下降路线。

今年的展望报告首次突显了电池成本下降将对未来几十年电力市场结构产生的巨大影响。锂离子电池的每兆瓦时单价自2010年以来已下降近80%。根据彭博新能源财经的预测,随着电动汽车制造业在21世纪前20年逐步规模化,电池价格还将继续下降。

彭博新能源财经欧洲、中东和非洲区域研究主管兼《2018新能源市场长期展望(NEO)》首席作者Seb Henbest认为:“从现在到2050年,将有5480亿美元新投资进入电池储能领域,其中三分之二在发电和电网侧,三分之一在用户侧。”

“低价电池储能的出现意味着风电和光伏变的更容易调节,即使在无风、无阳光时,风电和光伏仍然能供电。这将使可再生能源进一步蚕食煤电、气电和核电目前的发电份额。”

《2018新能源市场长期展望(NEO)》指出,2018年至2050年期间,全球范围内新增发电装机投资将达到11.5万亿美元,其中8.4万亿美元用于风电和光伏,另外1.5万亿美元用于水电和核电等其它零排放技术。

这些投资将使全球光伏装机量增长17倍,风电装机量增长6倍。从现在到2050年,新光伏电站的平准化度电成本将降低71%,而陆上风电的成本将降低58%(注:平准化度电成本,即LCOE,涵盖了一个新发电项目的所有成本要素,包括开发和建设费用、运营和维护、燃料和融资成本)。这两项技术的LCOE在2009年至2018年期间分别下降了77%和41%。

彭博新能源财经首席能源经济学家Elena Giannakopoulou表示:“长期来看,煤电将成为最大的输家。从度电成本角度,煤电将无法与风电和光伏竞争;从系统灵活性角度,煤电将无法与燃气发电以及储能竞争。最终,大部分的煤电资产会被挤出市场。”

燃气发电的角色也将发生变化。越来越多的新建燃气发电机组将被设计成可再生能源的备用电源,而非提供全天候基荷电力。彭博新能源财经预计,从2018到2050年,1.3万亿美元将投资在新建燃气发电机组,其中近一半用于新建满足尖峰需求的调峰机组,而不是更适合提供基荷的联合循环机组。2017年至2050年间,燃气发电量增长15%,但其占全球总发电量的份额从21%下降至15%。

长期来看,全球燃料消耗趋势对煤炭行业非常不利,对天然气开采行业则较为乐观。据《2018新能源市场长期展望(NEO)》预测,2017年至2050年期间,全球发电行业的煤炭消费量将下降56%,天然气消费量则上升14%。

由于煤电的衰落,《2018新能源市场长期展望(NEO)》的全球碳排放预测结果比一年前更为乐观。现在,彭博新能源财经认为全球电力行业碳排放量将在2027年达到峰值,峰值量较2017年排放量高2%,随后一路下降,2050年排放量将比峰值低38%。

但即便如此,电力行业仍然无法帮助实现2摄氏度温升目标。联合国政府间气候变化专门委员会认为,要把全球气温上升控制在2摄氏度以下,碳排放浓度不应超过450ppm。

彭博新能源财经能源经济学家Matthias Kimmel评论道:“即使我们在2035年之前淘汰全球所有的煤电厂,电力行业的排放轨迹仍然高于2度情景的要求。若要达到要求,需要一个可以适应所有季节碳排放强度的碳中和方案。”

彭博新能源财经《新能源市场长期展望》年度报告建立在一系列基础预测之上,包括对不同能源技术经济性预测,以及对不同电力市场的人口和GDP增长预测。报告还假设所有现行政策在有效期之内继续执行,之后则不再假设任何政策干预行为。

《2018新能源市场长期展望(NEO)》的诸多亮点中,一个重要结论是可再生能源在多个电力市场中的占比将会显著上升:到2050年,可再生能源占欧洲总发电量的87%、美国55%、中国62%、印度75%。另一重要结论是一些国家将转向能源供应的“分散化”,比如在澳大利亚,到2050年用户侧光伏和储能将占全国装机的43%。

报告还分析了交通电气化对电力消费的影响。在2050年,全球电动乘用车和公交车将产生3.461万亿千瓦时的电力需求,相当于全球总需求的9%。大约半数的充电会灵活进行,利用可再生能源发电量大、电价低的时段充电。

《2018新能源市场长期展望(NEO)》采用了5月21日发布的 《2018新能源汽车市场长期展望(EVO)》-BNEF EVO重磅发布 | 年度旗舰报告揭示新能源汽车市场无限生机 - 中的一部分预测,其中包括:到2030年,新能源乘用车将占全球乘用车销量的28%,该比例在2040年将达到55%;新能源公交车将更加快速地占领市场,到2030年达到全球公交车销量的84%。