在政策与市场的双重利好下,节能服务产业的发展也呈现了新的发展特点,如产业龙头不断涌现、国内外巨头纷纷进入市场,产业竞争日渐激烈。在新的竞争态势下,资本在节能服务产业内的活动也逐渐增多,自天壕节能上市后,各领域龙头企业纷纷启动上市流程,掀起了我国节能服务企业上市融资的大幕。基于节能服务特殊的经营模式,节能服务企业在上市过程中也需要面对更多问题的处理。根据证监会《首次公开发行股票并上市管理办法》以及《首次公开发行股票并在创业板上市管理暂行办法》,结合节能服务企业运营特点,持续盈利能力、独立性、募资资金运用等问题将成为节能服务企业上市的重点审核问题。

1、持续盈利能力——关注特定投资模式下的可持续盈利性

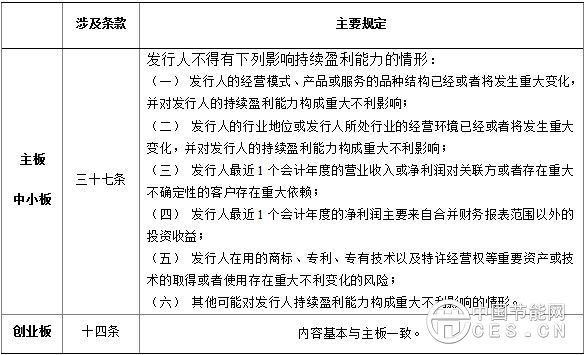

持续盈利能力是企业上市审核的核心问题。根据监管要求,证监会将在企业的经营模式、产品或服务的品种结构、行业环境、表外收益获取以及核心技术等重大因素等角度来判断企业是否合格。具体来看,由于中国节能服务模式发展时间较短,且由于投资模式特点决定了受下游行业周期影响较大、大客户依赖程度较高、业绩增长可持续性、市场整体状况等因素成为节能服务企业上市须重点关注的问题。

图表1 有关持续盈利能力的管理规定

资料来源:证监会,

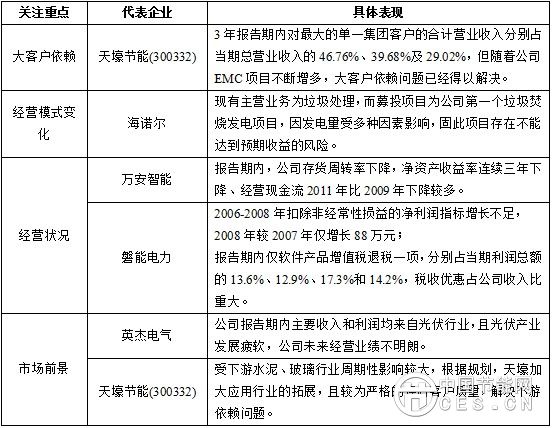

依据相关要求,节能服务企业上市持续盈利能力具体操作案例如下:

图表2 节能服务企业上市持续盈利能力审核案例

资料来源:赛迪投资顾问整理

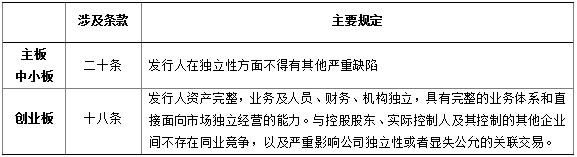

2、独立性——大型企业附属节能服务企业的核心关注要素

对于独立性问题,相关要求为“发行人资产完整,业务及人员、财务、机构独立,具有完整的业务体系和直接面向市场独立经营的能力”。2009年以来,关联交易、业务体系不完整为相关企业因独立性被否的主要表现。节能服务领域,由于多数大型工业企业如大唐、中化、中材等企业均成立相关节能服务公司,因此此类节能服务企业上市须重点关注关联交易等独立性问题。

图表3 有关独立性的管理规定