2016年5月27日,股转系统发布《全国中小企业股份转让系统挂牌公司分层管理办法(试行)》。该管理办法设置了三套并行标准,包括创新层准入标准、新挂牌公司可直接进入创新层的标准、维持标准。自2016年6月27日起,全国股转公司正式对挂牌公司实施分层管理。而与征求意见稿相比,一方面进一步细化了分层方案,另一方面从增加分层标准的公平性和抗操纵性考虑,优化了分层标准。

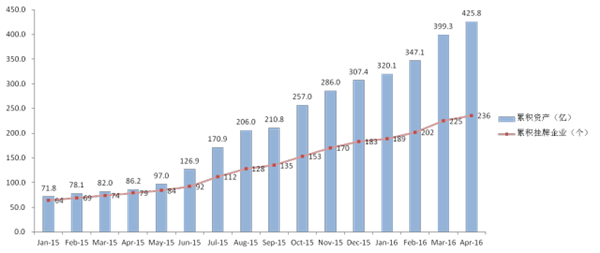

截至2016年4月,新三板环保企业挂牌上市已达236家,并且有继续扩增的势头,分层标准的出台或许有助于更好的吸收质地优良的环保企业。

挂牌上市情况分层标准的变化一方面是以财务指标这类客观指标为核心标准的放宽了准入条件;另一方面是以市值等可操控指标为核心标准的提高了准入条件。这些标准的改变,有利于更好地吸收质地优良的环保企业到创新层来,而减少一些投机性的浑水摸鱼的机会。

官方人士阐释的态度是,市场分层不是将挂牌公司简单地分为“好与坏”、“优与次”,而是为处于不同发展阶段和具有不同市场需求的挂牌公司提供与其相适应的资本市场平台。

有投资人认为,新三板分层的意义,不弱于2013年底新三板向全国扩容,将对所有新三板市场的参与方都将带来较大改变。对投资者而言,创新层的推出将极大提高投资效率,吸引更多淘金者;对市场结构来说,将有利于新三板留住优秀企业,促进中间企业,淘汰落后企业;对券商而言,选择挂牌项目将更加谨慎,在做市方面更重视企业质量。

其中标准一侧重于挂牌公司的盈利要求,以满足盈利能力较强、相对成熟挂牌公司的分层需求;标准二侧重于挂牌公司的成长性要求,以满足处于初创期、高速成长的中小企业的分层需求;标准三侧重于挂牌公司的做市市值要求,以满足商业模式新颖、创新创业型企业的分层需求。除了上述三套差异化准入标准,进入创新层的挂牌公司还需满足公司治理、合法合规性以及交易或者融资要求。总体来看,企业进入创新层的三大基础标准做了一些调整,此前“最近3个月日均股东人数不少于200人”的要求已删除;另外,最近3个月日均市值不少于6亿元”修改为“最近有成交的60个做市转让日的平均市值不少于6亿元”;共同标准中的“最近3个月内实际成交天数占可成交天数的比例不低于50%”修改为“最近60个可转让日实际成交天数占比不低于50%”。

另外,股转系统还提出企业挂牌以来要在近12个月完成过股票发行融资(包括申请挂牌同时股票发行),且融资额累计不低于1000万元。有证券人士认为,即使企业冲破突围进入创新层,分层也不会在本质上改变投资人对股票长期投资价值的判断,另外企业的相关成本可能会相应提高,并且每年仍需面临创新层“大考”,“退板”的风险也依然存在。

有机构分析认为,新三板分层方案的落地之后将可能带来多项制度红利,包括做市商扩围试点的成行、公募基金的入市及配套服务的跟进和“再分层”。

虽然股转系统有引入私募机构的意图,但如果只是从资产规模角度允许少数大私募参与做市,不排除这些“大私募”会沦落为“套利商”,为挂牌公司短期做市后套利离场。也有证券师呼吁延长做市商退出周期,强制做市商定期提供被做市企业的深度研究报告,严打做市报价质量低下的做市商。”