2014年1~6月冰箱不同开门数占比

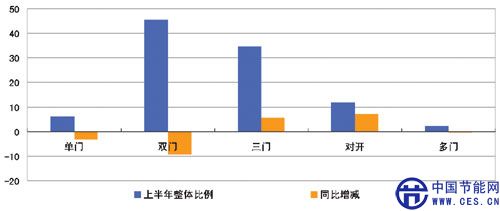

今年上半年,冰箱线上产品结构的调整延续了去年的趋势。单门冰箱和双门冰箱的市场份额继续下降。双 门冰箱市场份额的下滑幅度最大,市场份额跌至45%,比去年同期减少了9个百分点。三门冰箱同比提升超过5个百分点,达到34%。单从零售量份额增幅来 看,对开门冰箱增长最快,同比增幅超过7%。多门冰箱的市场占比与去年持平。三门及以上和对开门冰箱的市场份额已接近50%,与线下各类型产品的升降变化 走势一致,市场份额也基本相当。

分容积段来看,大容积冰箱增长迅速,301升以上产品的市场份额已经接近10%。其中,500升以 上产品的市场占比突破5%,仅半年时间就实现了销售量份额翻番。总体而言,虽然大容积产品的增长侵蚀了一部分中小容积产品的市场份额,但目前线上最好卖的 还是中小容积段的产品。300升及以下产品占整体市场的九成,其中180升及以下产品的市场占比虽然比去年同期略有下降,但仍以将近45%独占鳌头。 181升~300升各细分容积段产品销量的同比增幅各有增减,但市场占比变化不大。

在价格方面,2000元以下冰箱最受消费者青睐,零售量市场份额高达70%。但与去年同期相 比,2000元以内产品的市场占比出现了明显下滑。3501元以上价格段产品增长强劲,3501元~4000元产品零售量同比增长超过5个百分点,远高于 其他价格段产品。随着各大冰箱企业深化产品结构调整、布局智能化步伐的加快,不同价格段增长两极分化的趋势将更为明显。

冰箱线上市场的消费升级同样也体现在消费者对不同制冷方式冰箱的选择上。综合各方数据可以看出,截 止到今年6月,风冷产品的零售量占比为7%,从绝对数量来说,与直冷产品的93%不可同日而语,但纵向来看,风冷的市场份额较去年同期已经增长了1倍,直 冷的市场份额却始终在下降。从长远来看,风冷产品销量的增速会进一步加快。

在销量排行上,线上品牌的位次与线下差别不是很大,品牌格局保持了稳定。海尔冰箱在各大电商平台的表现一枝独秀,接近18%的市场份额远远将竞争对手甩在身后。海信系 的成绩也很不错,容声和海信两个品牌市场占比相加接近12%,排在第二位。增长势头有所放缓的奥马,从去年的线上零售量冠军位置滑落至第三。美菱和美的在 稳固各自地位的同时,市场份额平稳增加。相比之下,外资品牌表现平平,仅有西门子进入前十。不过,外资品牌在保鲜、除菌和智能方面还是显示了深厚的技术功底。

海尔冰箱在线上的老大地位无法撼动,零售量和零售额份额还在增加。海尔冰箱的线上零售额份额较零售 量份额多出8个百分点,说明海尔冰箱的线上均价维持在较高水平,低价产品较少。数据显示,海尔冰箱3000元以上高端产品的占比在各品牌中是最大的。海尔 冰箱在线上的领先是全方位的,形成了完善的梯次产品集群,这是其他任何品牌都不具备的。

去年在线上风光无限的奥马,今年上半年市场占比有所下滑。从其定位和较低的产品定价来看,还是希望延续在线下的高性价比产品策略。目前,奥马在线上的市场份额远高于线下,在线下自有品牌开拓不顺的情况下,线上将是奥马发力的重点。

康佳冰箱在线上的表现也要好于线下。今年前6个月康佳冰箱在线上的零售量和零售额均取得明显增长。这得益于康佳冰箱近年来在售后服务和技术创新方面所做的努力,以及在节能、保鲜领域获得的提升。