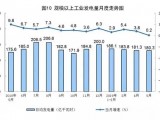

4月15日,国家统计局发布数据显示,今年3月中国粗钢、生铁、钢材产量分别为7065万吨、6020万吨、9923万吨,分别同比增长2.9%、2.2%和3.3%。其中,粗钢和钢材产量均创下单月历史新高。粗钢日均产量则达227.9万吨,较1-2月份大增12.9%,直逼2014年6月230.97万吨的历史峰值水平。

“我的钢铁网”资深行业分析师徐向春向21世纪经济报道记者介绍,这是由于节后库存下降和各地基建、地产回暖等因素共同影响带来的小阳春行情。

与去年钢价的跌跌不休相比,今年年初以来,国内钢铁市场的行情迎来了一波接一波的反弹。第三方钢铁电商找钢网提供的找钢指数显示,今年春节假期后的第一个工作日,2月15日天津地区销售的包钢、河钢生产的热卷和螺纹钢价格为每吨1930元和1840元,而到4月14日,这一价格已涨至每吨2800元和2850元,在短短的两个月时间里,价格分别上涨了45%和54%。

随着钢价持续上涨,国内钢企大多实现盈利,部分已停产的产能逐渐加快了复产步伐。近期国内唐山港陆等钢厂全面恢复生产,连刚经历完破产重整的山西海鑫亦计划抓住这波行情在五一前点火复产。

兰格钢铁网研究中心主任王国清认为,目前多数厂商心态比较乐观,特别是当前市场的低库存对后期持续反弹也起到较大的支撑作用。

但也有业内专家对大规模停产的产能再次复产表示担忧,担心会对全年去产能的目标带来更大压力。

“今年以来,通过走访全国200多家钢厂时发现,有60多家钢企已停掉的高炉重新复工。”14日,中国钢铁工业协会副会长王利群在武汉举行的行业论坛上指出,当前低迷的钢铁行业需要钢价上涨来支撑可持续发展,但价格的回升可能又将导致产量的重新上涨,这与去产能的政策相背离。

事实上,今年2月初,国务院就发布了国家层面《化解钢铁行业过剩产能实现脱困发展的指导意见》。文件明确提出,全国要在未来5年内化解过剩钢铁产能1亿至1.5亿吨。但时间过去了两个月有余,国内各省在执行去产能任务方面,大多仍处于观望状态。

4月9日,21世纪经济经济报道记者从冶金工业规划研究院主办的中国钢铁规划论坛上获悉,4月中旬,工信部和国家发改委将核定各省的化解产能任务基数。

“现在是全面过剩,生产8亿吨,恐怕还得淘汰2亿吨产业才能实现合理的产能利用率。”工信部原材料工业司副司长骆铁军在论坛上透露,如果按照2014年粗钢产能11.3亿吨计算,化解1.5亿吨,则比例大约为13.3%。

于是13.3%则可能成为各省执行去产能的基数,也就是各省份至少要化解各自产能的13.3%才能完成任务。

但也有两种情况例外,一种是签订了大气污染防治目标责任书的省份,另一种是钢铁产业结构调整方案已经上报并被批复的。这两种按原计划执行。

值得一提的是,河北和山东将成为额外加码去产能的省份。此前2014年6月,河北曾宣布到2020年要控制在2亿吨内,也就是要在未来5年内淘汰1亿吨产能,这将占据全国淘汰产能任务的三分之二左右。今年,河北还将率先压减1000万吨产能,并已经陆续将任务分解到唐山、武安、邯郸等地。

而山东此前规划要到2015年底,将全省产能控制在5000万吨以内。但实际上,目前山东钢铁总产能约为8000万吨,去年实际粗钢产量6619万吨。按照此前经过审批的目标,山东省未来还要压减3000万吨产能。