在规划今后五年内地发展的《十三五纲要》中,一共47次提及「能源」对国家经济发展的重要性,当中,第三十章「建设现代能源体系」提到:要深入推进能源革命,优化能源供给结构,提高能源利用效率,建设清洁低碳、安全高效的现代能源体系。

看官会问,究竟会在哪些方面推动能源升级呢?《纲要》依序提到四种能源:水电、风电、光伏、核电,内文是「统筹水电开发与生态保护;继续推进风电、光伏发电发展;沿海核电带为重点」,反映这四种能源会成今后政策一大方向。

弃风限电纾缓措施

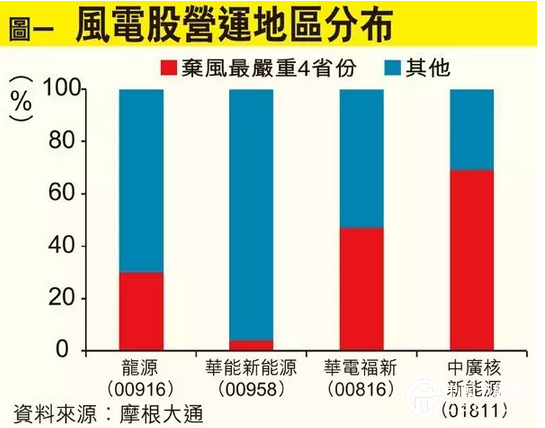

本栏「十三五潜力股」今期精选风电股龙源电力(00916),公司主业分布于内蒙、东北三省、中西部及东南沿海地区。须知道,弃风限电问题严重,特别是在三北地区(华北、东北、西北),去年全国平均弃风率为15%,甘肃、新疆、吉林的弃风率更分别高达39%、32%及32%。

当局已提出,2016年度在上述地区将不获安排新增常规风电项目建设规模,措施有望令风电营运呈改善,业务处于该区的龙源亦能受惠(见图一)。(见「MT点评」——「龙源 三大卖点」)

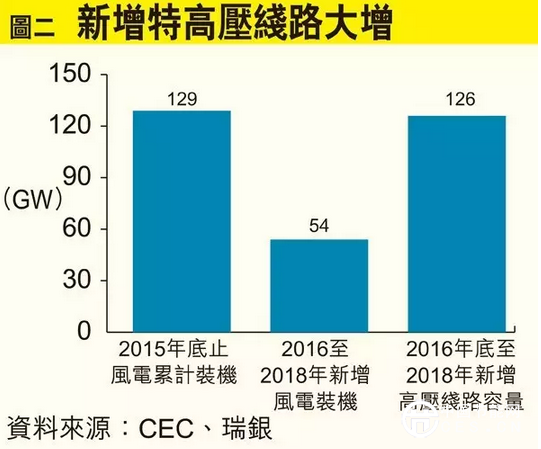

此外,由于特高压线路可将多余电力,远距离输送至电力需求较高的地区,这方面的技术有助改善风电消纳。随着2017年多达10条线路开通,2016至2018年间开始投入营运的线路容量达126GW,与去年底止的全国累计风电装机总量129GW相距不远(见图二)。(功率单位,见「知识库」——何谓「功率单位」?)

每度电成本 风电占优

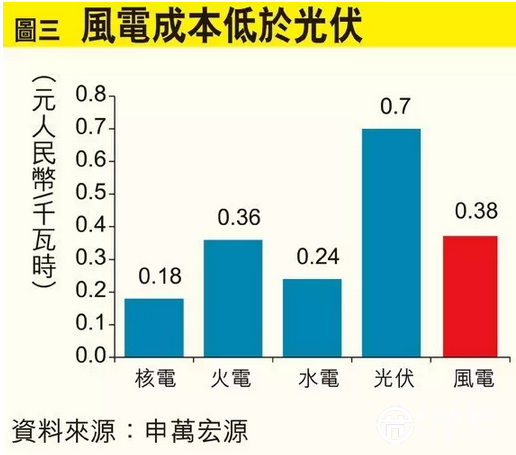

看官又可能会问,为何是风电、不是光伏呢?其实看看每度电的成本就清楚了。根据申万宏源报告显示,相对光伏每度电成本为0.7元人民币/千瓦时,风电只需0.38元人民币/千瓦时(见图三)。

风电场的初期建设成本为6至8元人民币/瓦,同样低于光伏电厂的7.5至10元人民币/瓦,由于反映风电的经济效益占优,对国家补贴的依赖自然较小,风电企业的稳定性亦相对光伏企业较高了。

影响到风电股的另一问题,是上网电价的下调。申万宏源指出,在内地实施较过往宽松的货币政策周期后,近两年融资成本大幅下降,这个政策环境的转变,不仅能弥补了上网电价下调所引致的损失,同时更可带来约8%的利润增长空间。

提升清洁能源比重

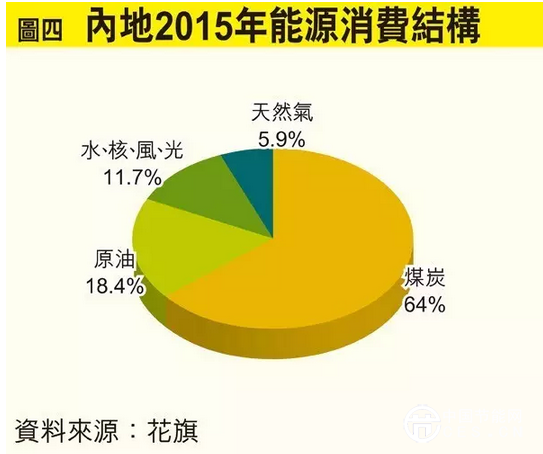

政策方面,内地污染问题严重,必须全方位出击,方能改善空气质素。目前内地的能源消费结构,仍是以燃煤为主,尽管近年比重已见降低,惟2015年煤炭占比仍逾6成(见图四),同时,燃煤更是引起雾霾的主要成因之一,故此,提升清洁能源比重可谓刻不容缓。

据国家能源局指示,到十三五末,内地非化石能源占一次能源消费总量的比重要达到15%左右,若与2015年的11.7%相比,反映仍有很大发展空间。