“十三五”规划纲要提出,要加快改善生态环境,并围绕这一目标在环境综合治理、生态安全保障机制、绿色环保产业发展等方面进行了总体部署。“十三五”,环境管理将从污染物总量控制单一目标向环境改善与总量控制双重目标转变,这既体现了国家持续强化污染治理、加快实现生态环境质量改善的坚定决心,同时也将为环保行业发展带来更广阔的空间。2016年两会中央政府工作报告进一步明确,要大力发展节能环保产业,将其培育成我国发展的一大支柱产业。“十三五”期间,环保行业有望在政策的持续加码扶植下,延续高景气度。同时,环保行业在发展速度上,则将取决于政策、环境管理体制改革、监管执法、PPP等创新模式的整体推进力度。

“十三五”将加快改善生态环境

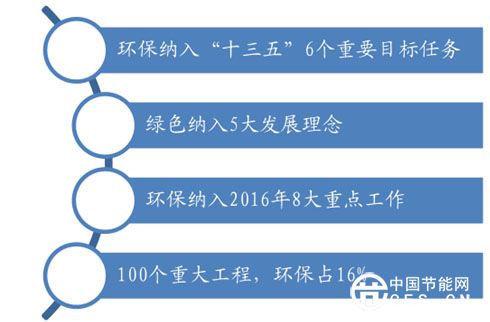

十三五”规划中,环保地位空前提升,带来投资需求大幅增长。环保\绿色\美丽中国被纳入“十三五”6个重要目标任务、5大发展理念和2016年8大重点工作之中,100个重大工程及项目中环保占到16个,环保在“十三五”期间被提到前所未有的高度,随着“水十条”、“大气十条”的细化落实及“土十条”的预期出台,“十三五”期间环保领域投资将大幅增长。

环保重要度空前提升

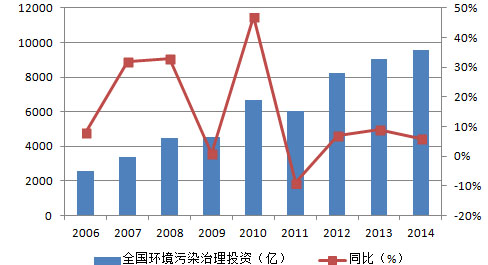

智研咨询发布的《2016-2022年中国环保市场运行态势及投资战略研究报告》中显示:2014年全国环境污染治理投资为9576亿元,同比增长6%,“十二五”期间全国环境污染治理投资有望达到5万亿元。据环保部规划院测算,“十三五”全社会环保投资将达到17万亿元,是“十二五”的3倍以上;环保产业将成为拉动经济增长重要支柱。其中,部分资金来自于中央财政。自2007年以来中央财政节能环保支出呈增长趋势,2015年1-11月中央财政节能环保支出达到3,692亿元,同比增加35%。

2006-2014年全国环境污染治理投资额及增速

一、黑臭水体形势严峻,加大整治势在必行

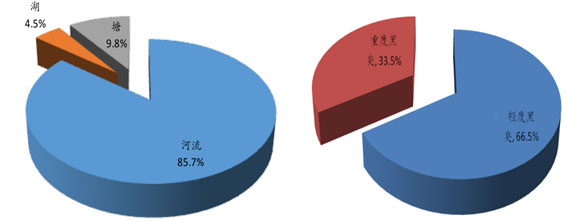

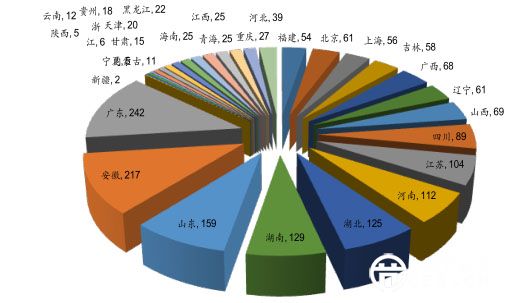

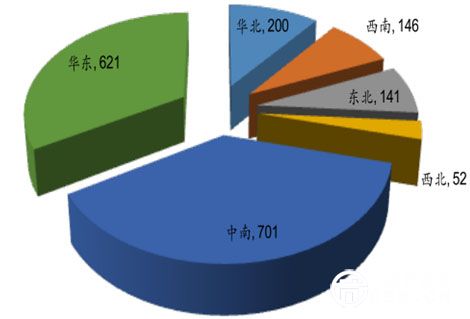

根据住建部和环保部联合公布的第一轮全国黑臭水体摸底排查结果,截至2016年2月16日,在全国295座地级及以上城市中,有超过七成的城市排查出黑臭水体,已认定的黑臭水体总数1,861个。在排查上报的全部黑臭水体中,河流数量占比最高,达85.7%;而重度污染水体数量占比则达到33.5%。从黑臭水体地域分布情况看,经济发达且水系更多的中东部地区的黑臭水体数量占比较大,中南区域和华东区域合计占比达71.0%。分省份看,广东、安徽数量均超过200条,合计占总数的近1/4;另外,江苏、河南、山东、湖南、湖北5省数量均在100条以上,合计占比约1/3。

已认定黑臭水体中不同类型水体占比情况已认定黑臭水体中不同黑臭等级占比情况

分省份已认定黑臭水体数量分布情况

分区域已认定黑臭水体数量分布情况

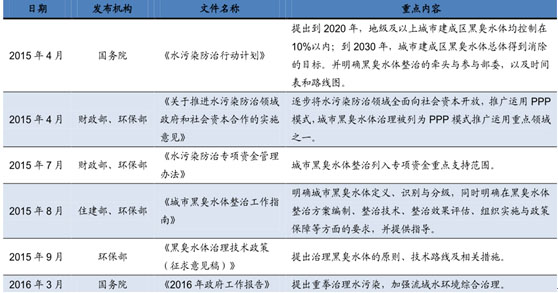

2015年4月,国务院发布《水污染防治行动计划》(“水十条”),提出到2020年,地级及以上城市建成区黑臭水体均控制在10%以内,到2030年,城市建成区黑臭水体总体得到消除的黑臭水体治理总体目标。同时,明确由住建部牵头,环保部、水利部、农业部等参与,共同完成城市黑臭水体整治目标的时间表和路线图。

“水十条”城市黑臭水体治理时间表及路线图

2015年9月,《黑臭水体治理技术政策(征求意见稿)》发布并开始广泛征求意见。此外,财政部和环保部,已将城市黑臭水体治理列为PPP模式推广运用重点领域之一以及水污染防治专项资金重点支持范围,将在创新模式和资金方面倾斜支持。2016年3月的《中央政府工作报告》则再次强调重拳治理水污染,作为水污染防治薄弱环节的城市黑臭水体治理有望获政策持续加码而加快推进。

政策逐步加码城市黑臭水体治理

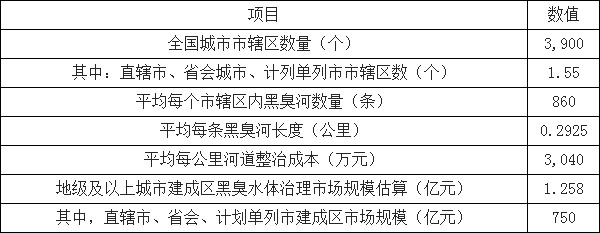

我国目前共有城市市辖区数926个,假设平均每个市辖区内的黑臭河流数量为10条,平均每条河道长2公里,每公里整治费用2,000万元(包括控源截污、污水厂建设、清淤疏浚、引水、生态修复等措施投入),以此粗略估算,“十三五”期间,地级及以上城市建成区(按市辖区计)黑臭水体治理市场规模约3,700亿元。按照直辖市、省会城市、计划单列市建成区2017年底前基本消除黑臭水体目标,估算这部分城市黑臭水体治理投资需求将达约1,150亿元,并预计将于今明两年内集中释放出来。此外,从资金投入来源方面,预计PPP、政府购买服务等将成为城市黑臭水体治理投入资金筹措的重要方式。

“十三五”期间城市黑臭水体治理市场规模预测

二、污水厂提标改造:市场或加速爆发,膜技术迎来机遇

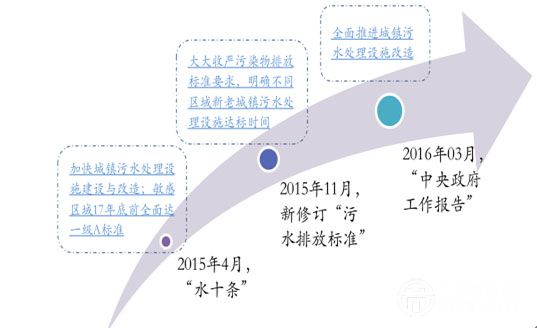

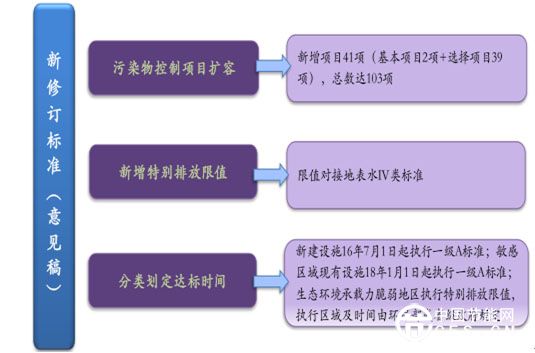

根据“水十条”对强化城镇生活污染治理的总体要求,2016年两会总理《政府工作报告》明确提出,2016年要全面推进城镇污水处理设施建设与改造,政府在推动污水处理厂升级改造方面的力度空前。而在2015年11月,环保部便发布《城镇污水处理厂污染物排放标准(征求意见稿)》并启动意见征求程序,为污水处理厂提标改造的实施准备条件。新修订标准要求,敏感地区现有污水处理设施2018年1月1日起执行一级A标准,即2017年底前需完成提标改造。

政府推动城镇污水厂提标改造力度持续加大

新修订标准将大大收严污染物排放要求

住建部数据显示,截至2016年6月底,全国设市城市、县累计建成污水处理厂3,802座,日处理污水能力1.61亿立方米;其中,完成提标改造比例约30%,即70%的污水处理厂、约1.13亿立方/日达不到一级A排放标准,需要提标。暂不考虑新修订标准中的特别排放限值要求,假设以一级A作为统一改造标准,单位造价按750元/立方米估计,初步匡算剩余污水厂全部完成改造的投资需求约845亿元,市场潜力十分巨大。同时,假设待改造污水厂处理能力中,敏感地区的占比为50%,对应提标改造市场规模为423亿,按提标时限要求,该部分市场需求将于2016、2017两年释放,若考虑改造工期,订单或将于2016年内集中爆发。

城镇污水处理厂改造市场规模预测

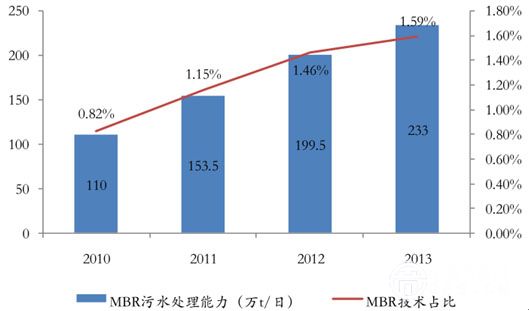

经过多年的发展,目前膜法水处理(MBR、CMF、SMF等)技术成熟度较高,具备出水水质好且效果稳定、占地省、自动化程度高等突出优点,市场认可度也在不断提升。以膜生物反应器MBR为代表,近几年膜技术的应用加快并且在城市污水处理中的渗透率持续增加,2010-2013年,我国MBR污水处理能力从110万吨/日增至233万吨/日,达到翻番增长;同时,在城市污水处理能力中的比重也由不足1%迅速增长至约1.6%。

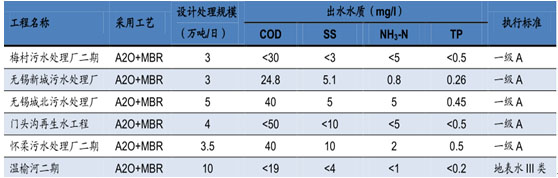

典型MBR污水厂出水水质优于一级A标准

MBR市场容量快速增长且在城市污水处理中的占有率持续提升

据报道,将污水处理厂出水水质提高至地表水IV类标准,采用膜技术仅需增加吨水成本0.1元左右,一级A排放标准情况下,膜技术与传统三级处理在运行成本上的差距也缩小。因此,随着新修订标准落地,一级A标准及特别排放限值的强制执行,膜技术有望成为市场的优先选择,迎来发展良机。

MBR与传统三级处理工艺投资及运行成本比较

三、土壤修复:“土十条”渐行渐近

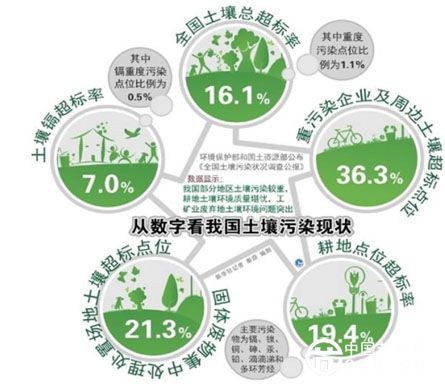

我国土壤污染问题形势严峻。2014年发布的《全国土壤污染状况调查公报》数据显示,全国土壤总超标率16.1%,污染类型以无机型为主,超标点位数占全部超标点位的82.8%。无机污染物中,以五毒重金属(镉、汞、砷、铅、铬)以及铜、锌、镍等为主,其中镉污染最为严重,点位超标率达7.0%。在不同的土地利用类型中,耕地土壤受污染比例最高,点位超标率达19.4%。总体而言,南方土壤污染重于北方,部分地区土壤污染较重,耕地土壤环境质量堪忧,工矿业废地土壤环境问题突出。

我国土壤环境质量形势不容乐观

与严峻的土壤污染形势相对应,我国土壤污染防治在政策、技术、法律及标准体系等方面均较为薄弱;同时,由于缺乏有效的商业模式以持续引导投入,土壤治理行业仍处于起步发展阶段。目前,我国土壤治理以试点示范项目为主,投入则主要依赖于政府财政出资。“十二五”期间,我国用于污染土壤修复的中央财政资金仅约300亿元,与土壤防治所需的万亿级别投入相比,资金缺口巨大,资金瓶颈制约着土壤治理行业的突破性发展。

我国土壤修复处于起步发展阶段,市场规模较小

据报道,在资金筹措方面,“土十条”相关编制单位建议提取10%土地出让收益用于土壤污染治理。如加上中央财政、社会资金投入,每年土壤防治投入可在1,500~2,000亿元;预计到2020年可筹措到1.1~1.4万亿元资金。若土地出让收益建议最终被采纳,资金落实将可以有效解决当前土壤污染防治所面临的资金严重短缺的问题,并将对土壤修复治理市场的加速发展形成强有力的支撑。

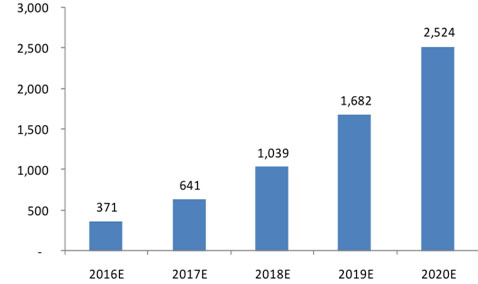

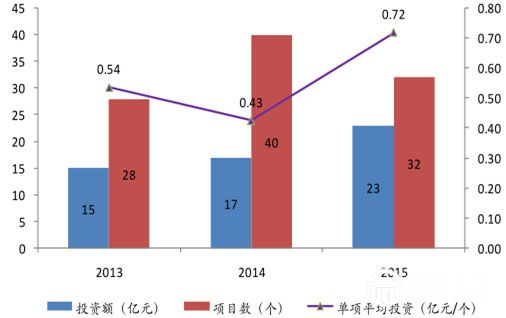

我国潜在修复市场空间巨大,根据环保部运用国际通行模型所作的预测,我国土壤修复市场带动的投资规模将超过5.7万亿。预计随着“土十条”政策出台和推进,土壤修复市场发展将迎来拐点并持续加速。参考美国土壤修复产业发展历程,结合我国的实际情况,假设“十三五”期间,我国GDP名义增速年复合增长率保持8%,土壤修复投资占GDP的比重各年分别为0.05%、0.08%、0.12%、0.18%和0.25%,测算未来5年,我国土壤修复市场规模将达到6,257亿元,其中2016年的规模为371亿元。

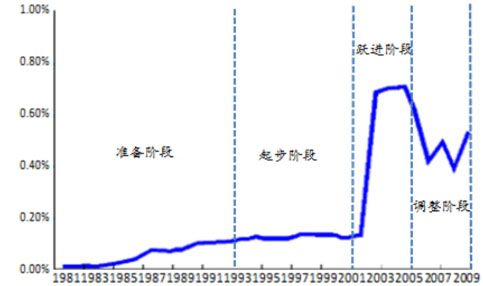

美国土壤修复资金占GDP比重变化情况

“十三五”期间我国土壤修复市场规模预测