国家鼓励光伏发电的政策出台后,2013年国内终端市场开始启动。一年超过10吉瓦(1吉瓦=1000兆瓦)的装机,也成为产业链上企业争夺的目标。

在国家的规划中,鼓励分布式光伏发电,并对光伏发电实行度电补贴,即根据实际发电量进行补贴。而改变以往直接对项目实行补贴的做法,这促使电站开发商更加关注电池的转化效率和经济效益,单晶硅产品优势凸显。

千亿市场争夺 路线决定收益

2013年起,国内不断出台鼓励光伏发电和并网的政策,并明晰电价补贴标准。国内市场短期内启动,2013年国内新增并网光伏发电装机达11.3吉瓦,中国成为年度全球最大的光伏市场。

而截至2012年底,国内累计光伏装机不过700兆瓦,可见市场快速启动。能源局规划,2014年全国光伏新增装机目标为14吉瓦,其中地面电站6吉瓦,分布式光伏发电8吉瓦。按照目前每瓦8至10元的综合投资成本计算,将拉动超过1000亿元的市场。

据记者追踪了解,1000亿元的投资仅单纯计算结果,一般而言,还是大型地面电站更受投资者青睐。分布式电站受到屋顶产权不清晰、装机规模小、预期收益不够明确影响,建设并不顺利。

大型地面电站都是由发电企业经营,目前的补贴政策都是补给电站开发商。行业调整造成材料、电池和组建的成本下降,则由制造企业承担,制造企业在电站开发中相互竞争提供组件和电池。

制造企业一直想分享政策补贴,但就目前的政策而言,只有直接做电站,否则难以分享补贴。当然,制造企业直接涉足下游建电站,也是现在的趋势。

电站的主要投资方有两类:一是五大电力集团为首的央企。二是一些光伏制造企业主动延伸产业链到终端电站。笔者更看好央企,因为央企有更好的融资能力,更低的融资成本,更便利的上网条件。但是制造型企业可以消化自己的库存,短期来看对企业起到正面影响,长期来看由于民营企业融资成本的高昂,势必难以得到理想的收益率。

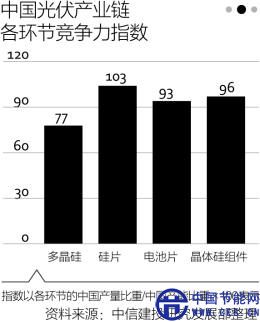

在目前的政策和市场机制下,光伏行业的竞争压力转嫁到上游材料、中游制造业领域。材料和制造相关度高,捆绑在一起争夺每年超过1000亿的市场。

技术路线之争 谁能多发电

目前全球的太阳能电站市场上,主要有晶硅电池和薄膜电池两类。薄膜电池产品的光电转化效率还在提高过程中,加之规模化不足,成本下降速度慢。晶硅电池占市场近90%,薄膜电池占10%左右,最大的薄膜组件供应商为美国的Firstsolar公司。

而在晶硅电池领域,又有多晶硅电池和单晶硅电池的区别。2013年的光伏市场,电池片需求共34.7吉瓦,其中多晶硅供应了21.9吉瓦,是光伏电池的主流,单晶硅电池占比不高。未经核实的数据显示,国内光伏市场上,单晶硅目前仅百分之几的份额,其余主要为多晶硅电池。

长江证券公司分析师对记者分析说,单晶硅和多晶硅的市场份额的差异,主要是因为多晶硅产品门槛较低且在光伏产品稀缺时更容易扩产,导致当前单晶硅生产规模比不上多晶硅,国内早期电池企业和硅材料企业多是多晶硅路线,所以在国内市场上占得先机。

不过受中国光伏市场快速启动的影响,在中国市场占比较小的单晶硅拉低了全球市场的比例。但一位业内人士对记者称,从全球的视野看,单晶硅电池的占比是逐渐提高的。中银国际的一份研究报告显示,单晶硅电池的市场份额一直在30%到40%之间徘徊。业内普遍预计,未来几年单晶硅电站占比将迅速提升。

隆盛单晶硅组件、单晶硅双玻组件、多晶硅组件三种路线的微型电站试验数据显示,在一个月的时间内,同样瓦数的单晶硅组件发电量比多晶硅平均高出6%,高的时候达到8%。单晶硅电池发电效率普遍高过多晶硅电池。

某西部采用单晶硅电池的大型地面电站的运行数据也显示,单晶硅电池的发电效率高于多晶硅电池。同时单位单晶硅电池比多晶硅电池发电效率高,本报记者在现场还发现,同样面积的组件,单晶硅组件比多晶硅多15瓦的功率。

不过当前,每瓦单晶硅组件比多晶硅成本高出10%左右。但单晶硅发电效率高,同样的装机占地小,连带也会节约支架、电缆等系统周边成本。综合投入与多晶硅产品相差不多,即电池以外的投资能抵消电池10%的成本差距,单晶硅电池将占据优势。

潘志明对记者说,单晶硅确实效率高,未来将采用单晶硅电池建电站。适应于国家鼓励分布式电站的政策,单晶硅效率高意味着同样面积内,装机规模会比较大,发电量转化为业主的收益。

上述分析师称,单晶硅一旦上了规模,还有成本下降空间,未来肯定会成为趋势。目前地面电站单晶成本高于多晶硅0.15元,分布式单多晶硅成本已经持平。

降成本游戏 与时间赛跑

开发商关心的集中在成本和质量上,一家大型新能源开发商人士对本报记者称,电站采购产品主要看成本,其次看质量,往往是最低价竞标成功。质量好能维持20多年的运营,收益稳定,质量不好成本再低也转化不成效益。国内电站投资者对质量的要求不及国外投资者。究其原因,还是国内市场启动才短短两三年,很难有国外投资者的经验。

所以技术路线的竞争也成为降成本的赛跑。“目前主要的问题,在于单晶硅产能供给偏紧,但各大厂家也在持续上马单晶硅生产线。”上述业内人士称。

据记者梳理,国内主要有五家单晶硅片制造商,分别是隆基股份、卡姆丹克、中环股份、河北晶龙、阳光能源,去年到今年不断推出标准化的单晶硅片新品。传统多晶硅生产商保利协鑫早前也公开称,将会上马单晶硅厂,加强公司在单晶硅领域的能力。

上述分析师认为,一旦规模到位,单晶硅成本降低后,将更具竞争力。对于电池厂家而言,一向是随着成本走,多晶硅单晶硅都有产品。

而从2010年开始的一轮光伏行业调整,起因就是产业过剩,材料价格大幅下滑,虽然降低成本是光伏发展的长远要求,但制造企业无法承受就会陷入危机。成本下降客观上使得光伏发电更具经济性,也促使国内市场启动,在国内消化光伏产品。

但降低成本的过程会持续,国家制定的大型地面电站标杆电价政策也会周期性调整,今年以来就有消息说,年底标杆电价调整,引发了开发商的“抢装潮”。

“提供材料的上游企业,虽然因价格下降会对总体营业规模有影响,但效益一直持续向好,需求一直在上升,相信未来也是如此。”上述业内人士对记者称。

目前两端挤压,处于中游的光伏电池和组件商已经出现向下游,即转身为电站开发和运营商的趋势,享受国家的补贴,同时传导到生产环节。包括天合光能、晶科等企业已经运营着光伏电站,其他企业也在陆续进入。