摘要:介绍了燃煤热电联产的主要政策,分析了热电联产发展面临的形势和机遇,揭示了热电联产发展过程中存在的主要问题。然后对热电联产进行投资效益分析和节能降耗分析,结果表明,典型热电联产电厂的发电、供热效益不平衡,发电盈利,但供热亏损;热电比大小对热电机组的节能降耗效果影响明显,热电比越大,机组供电煤耗越低。在此基础上对新时期发展热电联产提出了相关建议。

0 引言

热电联产具有节约能源、改善环境、提高供热质量、增加电力供应等综合效益。热电厂的建设是城市治理大气污染和提高能源利用率的重要措施,是集中供热的重要组成部分,是提高人民生活质量的公益性基础设施。改革开放以来,我国热电联产事业得到了迅速发展,对促进国民经济和社会发展起了重要作用。进入新世纪以来,国家出台了一系列鼓励热电联产发展的文件,极大地促进了热电联产的发展。截至2012年底,我国热电联产机组装机容量达到2.2亿kW,占火电装机容量的27%,占全国发电机组总容量的19%。在城市集中供热的总面积中,有三分之一是由热电厂供应的。预计“十二五”期间,北方采暖地区大型城市建筑物采暖集中供热普及率平均达到65%,其中热电联产在集中供热中的比例将达到50%。

1 热电联产主要政策

2000年国家计委、国家经贸委、国家环保总局、建设部联合出台的《关于发展热电联产的规定》(计基础〔2000〕1268号),是指导热电联产发展的纲领性文件,鼓励热电联产发展以满足热负荷需要为主要目标,并提出了热电联产应该满足的技术条件:“年平均总热效率应大于45%;单机容量在50MW以下的热电机组,其热电比年平均应大于100%;单机容量在50MW至200MW以下的热电机组,其热电比年平均应大于50%;单机容量200MW及以上抽汽凝汽两用供热机组,采暖期热电比应大于50%。”

2006年国家发展和改革委员会、科技部、财政部等部委公布的《“十一五”十大重点节能工程实施意见》提出,燃煤热电要发展200MW以上大型供热机组。

2007年国家发改委、建设部下发的《热电联产和煤矸石综合利用发电项目建设管理暂行规定》(发改能源〔2007〕141号)进一步明确了热电联产发展应以集中供热为前提,在不具备集中供热条件的地区,暂不考虑规划建设热电联产项目,并对不同气候条件地区热电联产的发展方向进行了明确。在严寒、寒冷地区(包括秦岭淮河以北、新疆、青海和西藏)且具备集中供热条件的城市,应优先规划建设以采暖为主的热电联产项目,取代分散供热的锅炉,以改善环境质量,节约能耗。在夏热冬冷地区(包括长江以南的部分地区)如具备集中供热条件可适当建设供热机组,并可考虑与集中制冷相结合的热电联产项目。夏热冬暖地区和温和地区除工业区用热需要建设供热机组外,不考虑建设采暖供热机组。

2013年1月发布的《能源发展“十二五”规划》指出,“积极发展热电联产,在符合条件的大中城市,适度建设大型热电机组,在中小城市和热负荷集中的工业园区,优先建设背压式机组,鼓励发展热电冷多联供。”

2 热电联产面临的新形势和新机遇

2.1 大气污染防治形势

2013年9月发布的《大气污染防治行动计划》指出,“京津冀、长三角、珠三角等区域新建项目禁止配套建设自备燃煤电站。耗煤项目要实行煤炭减量替代。除热电联产外,禁止审批新建燃煤发电项目。”“全面整治燃煤小锅炉。”“在化工、造纸、印染、制革、制药等产业集聚区,通过集中建设热电联产机组逐步淘汰分散燃煤锅炉。”这些都给热电联产的发展带来了契机。

2012年10月公布的《重点区域大气污染防治“十二五”规划》强调,加大对纯凝汽燃煤发电机组技术改造力度,使纯凝汽式汽轮机组具备纯凝发电和热电联产两用功能。积极推行“一区一热源”,强调现有各类工业园区与工业集中区应实施热电联产或集中供热改造,将工业企业纳入集中供热范围。积极发展热电联产被视为改善大气污染状况的有效措施。

2.2 节能减排形势

国家“十二五”规划纲要明确提出了单位国内生产总值(GDP)能耗和二氧化碳排放量降低、主要污染物排放总量减少的约束性目标,其中要求2015年与2010年相比,全国单位国内生产总值能耗降低16%,但2013年与2010年相比,全国单位国内生产总值能耗下降9.03%,完成情况落后于时间进度要求,实现“十二五”节能减排目标任务,形势十分严峻。

发电行业是能耗大户,也是实施节能减排的重点主体。国家能源局近期正在牵头制定《煤电节能减排升级改造行动计划(2014-2020年)》,提出全国新建煤电机组平均供电煤耗低于300g/kWh,大气污染防控重点地区及其他地区地市级以上城市的污染物排放接近燃机排放标准;5年后通过升级改造使全国在役机组平均供电煤耗达到310 g/kWh的水平,大气污染防控重点地区的污染物排放水平接近燃机排放标准。由于热电联产机组单机容量一般为30万kW级及以下,折合纯凝机组的供电煤耗较高,为了满足日益严峻的节能降耗要求,必须要严格落实热电联产供热的热负荷,提高机组热电比,有效降低供电煤耗。

3热电联产发展存在的主要问题

3.1 热价与供热成本倒挂导致供热亏损严重

目前热电联产供热价格形成机制不合理,热电联产机组多由央企和国企开发,而热价制定权由地方政府主导;热电联产供热体制也不太合理,多数热电联产企业供热采用趸售给地方热力公司的方式,没有自己的热网,不直接面对用户,在与地方政府供热价格谈判上缺少话语权。因此地方政府出于保护本地企业、保民生等方面考虑,往往有压低热价的倾向,热电联产企业在热价确定和调增中往往处于不利地位。

前几年由于煤价高位运行,煤热联动机制执行不到位或未执行,导致热价调整滞后、偏低,再加上部分地区热价执行不到位、热费回收率低或不及时等问题,使热电联产企业经营十分困难,累计亏损严重。近年来随着煤价下跌,供热成本下降,但其他成本如环境保护费、水费、材料费、职工薪酬等不断上涨。按照目前的热、电分摊机制,多数热电联产企业的销售热价仍低于供热成本,有的企业热价多年未动,成本严重倒挂,供热亏损严重,影响了热电行业的可持续发展。2013年,五大发电集团供热业务合计亏损数十亿元,严重影响了企业发展供热的积极性。

3.2 热电比低导致效率低下

部分热电联产企业在设计阶段热负荷不落实,项目投产后实际热负荷远小于设计热负荷,且多年未能达产,热电比较低,供热规模效益未能显现,无法最大限度地摊薄供热固定成本,导致单位供热成本较高。

近年来随着国家持续出台对热电联产发展的鼓励政策,热电装机规模迅速增加,但热电装机增速大于供热量增速,以2009年为例,热电联产的装机容量比2008年增加24.87%,但年供热量仅增加3.4%,说明有些新增加的供热机组,打着热电联产的旗号,以节能减排的名义增加了装机规模,并未有效发挥供热的作用[1]。

“假热电”也无法有效地发挥降低供电煤耗的作用。根据中电联2013年机组竞赛统计数据,2013年30万千瓦级湿冷供热机组的平均供电煤耗为309g/kWh,空冷机组为328g/kWh,平均供热负荷率不到60%,与设计供电煤耗差距显著,无法有效发挥供热降低供电煤耗的作用。

4 热电联产的投资效益分析

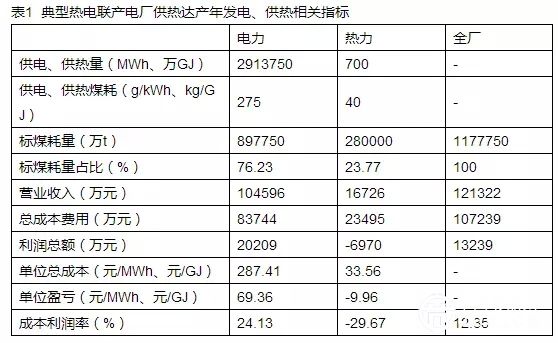

以华北地区某典型热电联产电厂为例,分析其在正常经营年份的发电、供热效益情况。典型热电联产电厂为超临界一次中间再热机组,采用抽汽供热方式。相关参数指标如下:装机容量为2×35万kW,静态投资为28亿元,含税上网电价为420元/MWh,含税热价为30元/GJ,含税标煤价为645元/t,利用小时数为4500h,设计年供热量为700万GJ(五年达产),供热达产年供电煤耗为275g/kWh,供热标煤耗为40kg/GJ,综合厂用电率为7.5%,供热厂用电率为9.5kWh/GJ。按照《建设项目经济评价方法与参数》(第三版)[2]以及现行有关财税制度建立完整的经济评价模型,对该电厂在20年经营期内的经济指标进行测算。以目前通用的热量法[3]为基础进行电、热成本费用的分摊。经计算,电厂在供热达产年的发电、供热相关指标列于表1。

由表1可以看出,在供热达产年,典型热电联产电厂的供热标煤耗量占全厂总标煤耗量的23.77%,按照上述发电、供热成本分摊方法,供热部分的总成本费用占全厂总成本费用的21.91%,但供热部分的营业收入仅占全厂营业收入的13.79%,供热收入、成本倒挂。在全厂盈利13239万元的情况下,供热亏损6970万元,供热单位亏损9.96元/GJ。发电、供热及全厂的成本利润率分别为24.13%、-29.67%和12.35%。

从上述典型热电联产电厂的发电、供热效益分析可以看出,近年来随着煤价下跌,我国北方地区热电联产电厂的经营状况有所改善,达产年全厂可以达到总体盈利,但由于在电、热成本分摊的时候“好处归电”,导致热电联产电厂的发电、供热效益不平衡,发电盈利,但供热亏损。

5热电联产的节能降耗分析

众所周知,按照热量法计算,与同级别纯凝机组相比,热电联产电厂供热往往能够降低供电煤耗,产生节煤效果。影响热电联产机组供电煤耗的因素较多,包括热电比、供热参数、机组类型、供热利用小时、热化发电份额、热网效率等,但热电比的影响是主要的[4]。热电比越高,供电煤耗降低幅度越大。研究结果表明[5-6],在大多数工况下,认为机组供电煤耗随热电比成线性变化具有一定的合理性。对30万千万供热机组变工况能耗特性的研究结果[5]表明,在单级工业抽汽供热工况下,热电比平均提高一个百分点,机组供电煤耗约下降0.6g/kWh;在单级采暖抽汽供热工况下,热电比平均提高一个百分点,机组供电煤耗约下降0.75g/kWh。

本文以2×35万千万单级采暖抽汽供热机组为例,热电比平均提高一个百分点,机组供电煤耗约下降0.75g/kWh,热电联产机组的设计年利用小时为4500h,设计年供热量为700万GJ,供热达产年热电比为66.73%,若相应纯凝机组的设计供电煤耗为325g/kWh,热电联产机组供热达产年的供电煤耗为275g/kWh,比纯凝机组降低50 g/kWh,可以看出供热对热电联产机组降低煤耗具有明显的促进作用。

6 对发展热电联产的建议

6.1 客观评价热电联产电厂的投资效益

由于目前热电联产企业采用的供热成本测算方法属于好处归电法,造成发电、供热效益不平衡,发电盈利但供热亏损。因此在发展热电联产项目时,应以发电、供热综合效益作为前期热电联产项目的经济评价标准,热电联产的发电效益和供热效益可作参考。

6.2 重点开发大型、高效、环保热电机组

考虑到国家大气污染防治形势和节能减排形势日益严峻,新开发热电联产项目重点采用单机容量为30万千万级及以上的高效、环保机组。在京津冀、长三角、珠三角等大气污染防控重点地区和其他地区地市级以上城市,污染物排放力争达到燃机排放标准。

6.3 有效落实热负荷和热电比

在热电联产和热网项目开发前,既要详细分析现状热负荷和热用户情况,又要可靠预测未来特别是3~5年内热负荷发展情况,争取尽快达到较高的热电比。积极落实热用户和热负荷,有条件的情况下积极发展非居民和直供热用户,推行热电冷联供。

6.4 积极争取相关优惠和支持政策

建议热电联产企业积极向国家和地方的能源、价格主管部门争取相关支持政策,并加强与地方热力公司的合作共赢,在保障民生和保本微利的前提下,向政府建议出台热价、补贴、热费回收等支持政策。

6.5 规范供热管理,建立健全供热管理体系

建议热电联产企业尽快建立健全供热管理指标体系,像管理发电一样管理供热,保证热、电成本的合理分摊。同时加强供热成本管理,通过厂矿直接对接采购、科学配煤掺烧等手段控制供热燃料成本。

6.6 加大对现有机组的供热改造力度

积极跟踪落实现役电厂周边热负荷发展情况,综合考虑投资、效益和未来供热市场潜力,适时开展对现有纯凝机组的供热改造,以热促电,提高发电、供热综合效益。在进行充分技术经济论证的基础上,根据供热市场发展情况,采用热泵或低真空供热改造技术,提高余热利用效率,增加企业供热能力和效益。

6.7 积极探索实行热源热网一体化经营模式

根据地方政府出台的供热管理政策,积极探索热源、热网、换热站一体化经营,甚至直供到户的供热模式,增加热电机组直供比例,同时积极争取比较合理的终端热价和管网建设配套费收取标准,增加供热效益。

7 结论

(1)随着大气污染防治形势日益严峻和节能减排要求日益提高,热电联产发展面临新的机遇和挑战,但目前热电联产发展存在供热亏损严重、机组效率低等问题,影响了热电行业的可持续发展。

(2)由于在电、热成本分摊的时候“好处归电”,导致热电联产电厂的发电、供热效益不平衡,发电盈利,但供热亏损。

(3)热电比是影响热电机组供电煤耗的主要因素,热电比越高,机组供电煤耗越低,较高的热电比对热电联产机组降低煤耗具有明显的促进作用。

(4)建议以发电、供热综合效益作为投资热电联产项目的经济评价标准,重点开发大型、高效、环保机组,有效落实热负荷,积极争取供热支持政策,规范供热管理,同时加大对现有机组的供热改造,积极探索热源热网一体化的经营模式。