2015不仅环保行业并购火热,事实上中国产业整体也已迎来了并购重组的高峰。wind数据显示,2015年中国并购市场发生了6269起并购案,交易总金额达到2.8万亿元,双双实现大幅增长,并创历史记录。可见,在新的经济形势下,并购交易已成为各行业资源大规模重组的共有特征。

16年开年,即使受节假日影响,环保行业并购依旧保持活跃,1月,环保行业发生8例并购,涉及交易总金额15.2亿元。买方在规模扩张、纵向整合、海外并购、业务转型等方面都有所斩获。此外,清水源、环能科技、盛运环保等多家环保企业都表达了近期的并购意愿。

看点

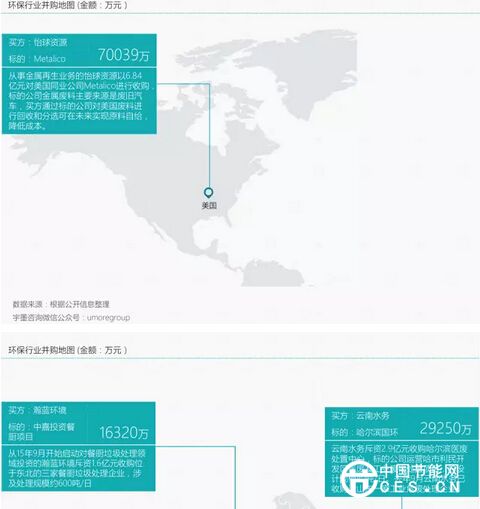

环境服务商布局固废细分领域。近一两年发展速度惊人的云南水务及瀚蓝环境这两家环境服务商,不但是PPP项目市场最为活跃的投资人,也是走出经营区域向全国乃至海外铺展业务,提升经营格局的成功典型。近期两家公司布局固废产业细分领域的意图明显,1月,二者都实施了分别对医疗危废及餐厨垃圾处理领域的后续并购。目前这两个细分领域还存在着大量运行状况好坏不一的项目及规模和能力参差不齐的中小型环保公司。随着各大环保巨头对此更加关注和感兴趣,这些领域有可能再次出现“跑马圈地”的局面。

环保+互联网or互联网+环保?在官方的强力推动下,15年以来“互联网+”成为各行各业都不得不谈也不能不谈的概念。叠加上大众创业及创投资金的热潮,以“互联网+”为主要概念的产品在去年呈爆发式地出现。而当经济转冷,资本入冬,大潮退去还穿着裤子的已是少数。“互联网+环保”概念又红又专的废品回收平台就是如此,15年中,包括百度、京东、联想在内的一系列互联网软硬件巨头及环保上市公司纷纷投资造势表示要打造废品回收O2O平台。而至今天,似乎只有京东入资的爱回收和格林美的回收哥两个产品算得上还活着。这两个产品在形态上虽然类似,但却分别是由互联网公司主导的“互联网+”和由传统行业公司主导的“+互联网”两种思路的碰撞。显然,前者长于线上平台,而后者长于线下的网络积累。此次格林美1.83亿元入股云服务公司广和慧云,便可理解为对互联网技术短板的补足(公告称“此次合作广和慧云将为格林美的‘互联网+分类回收’业务提供技术支持”)。