近日,研究公司Bluefield对全球44个国家的1800多个PPP模式(公私合营模式)水利项目进行了调查分析,并出具了一份调查报告。该报告预计,2016年到2020年全球公私合营模式的水利项目规模将比目前增加三倍左右。

上述报告显示,全球拟建的水利项目可使未来几年全球水处理总容量平均每年增加600万m³/天,而该数字几乎相当于2010到2015年增加的总和。

Bluefield研究机构表示,按照其研究结果,2016年到2020年全球水市场方面的投资总额将超过580亿美元,其中80%(约464亿美元)将用于新的海水淡化和污水处理项目。

该公司表示,石油和大宗商品价格急剧下滑、水关税较低、地下水透支和处理未达标废水肆意排放严重等多方面原因促使各国政府开始在水处理市场寻找和尝试与私营企业合作的机会。

报告预测,综合考虑PPP模式已经得到确认并持续保持增长的水处理市场(如中国、巴西)、从停滞开始走向复苏的水处理市场(如印尼、菲律宾、墨西哥和埃及等)以及正在开放或即将开放的新的水处理市场(如波斯湾国家、越南、秘鲁和美国等),未来5年全球采用PPP模式开发的水利项目将显著增加。

Bluefield公司高级分析师PhuongPham表示:“尤其是在以中国为首的新兴市场,政府机构很难将财务能力和运行经验进行很好地整合,但是私营企业可以。政府需要做的是通过新的PPP法规来为私营投资者减少风险并使欲招标的项目标的更具吸引力,最终达到长期保留和控制资产的目的。”

图:2016年到2020年全球拟以PPP模式开发的水利项目统计(按国家和资产类型分类)

目前,越来越多的私营和半私营企业积极响应以PPP模式开发的水利项目。

Bluefield公司表示,根据他们对全球50大水利企业的战略投资组合进行分析发现,随着一批新玩家的加入,PPP水利项目市场正在面临新一轮洗牌。

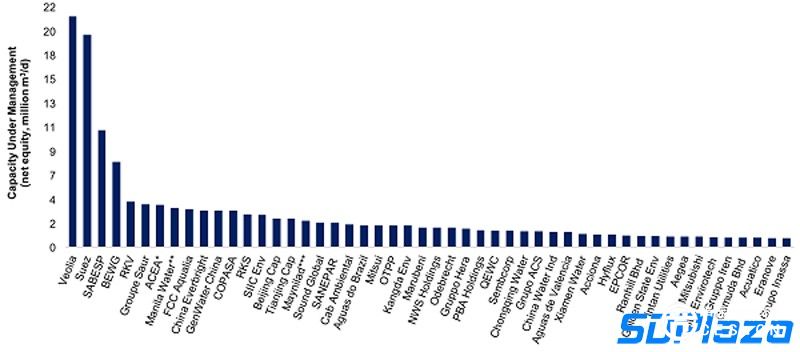

目前,全球PPP水利项目市场的龙头企业应为国际性大型综合企业法国威立雅和苏伊士集团,近年来上述两家公司一直保持着全球领先地位,每家的水利项目处理量都在1900万m³/天以上。紧随其后的是一些半私营的本地公用事业单位(如SABESP、COPASA等),还有快速发展的中国企业(北控水务、光大国际等),以及一些新兴的公用事业特许经营公司(如ManilaWater和AEGEA等)和综合型水务企业(如Aqualia)。

图:全球排名前50名的PPP水利项目企业(2015年统计数据)

Bluefield研究公司副总裁KeithHays表示:“由于近期全球经济形势不够景气,再加上大型水利项目的资本密集型属性,许多企业在有机会参与PPP水利项目的时候选择了犹豫或者放弃,许多企业选择在追求风险最小化的同时重新评估自身在整体产业链中的地位。市场重新洗牌之后留下的将是在面对宏观经济不确定性长期持续时战略清晰的玩家,他们在面临新的机遇时可以更好地处理。”