2015年国家经济形势依然不容乐观,财政收入、出口额增速依旧呈现出负增长态势,钢铁、机械设备等行业依然亏损,在国家整体经济下滑的大背景下,环保成了众多企业选择的“避风港”。面对众多资本的涌入,环保企业也面临着前所未有的竞争压力,低价竞标现象频现,且一次次冲破底线,2015年12月,垃圾焚烧BOT价格已跌破20元大关。在生态文明、一带一路、“走出去”、互联网+等国家战略下,环保行业迎来了大发展的机遇,然而,在政府监管趋严、标准不断提升,以及信息公开、公众参与逐渐升温的大背景下,对环保行业而言,是挑战还是机遇?本文将从政策环境、市场趋势、发展态势等维度对2015年固废行业进行全面解析,在此基础上,预判2016年固废行业发展态势。

一、 国家发展战略下 环保行业的挑战与机遇

在党中央“一带一路”、“走出去”的发展战略下,越来越多的环保企业调整发展战略,放眼国际市场,通过收并购等方式主动走出去寻求企业更好的发展,例如首创股份于2015年11月收购新西兰最大的垃圾管理服务提供商BCG HZ Investment51% 股权,拓展海外业务。然而,企业在走出去的同时,应重视项目所在国家的政策风险,以及商业模式、交易结构以及技术适用性等异化所带来的挑战。

此外,在国务院积极推进生态文明建设的指导方针下,环保行业的发展迎来了新的机遇,资源化、能源化、材料化的生态理念将引领环保行业的发展,而在互联网+的助力下,现代化的环境治理服务或将破解环境治理领域的困境点,但与此同时互联网+为企业信息公开、公众参与提供了有效途径,公众监管对环境治理企业而言是一个较大挑战。

二、 政策环境变化 环保行业迎来新变局

2015年作为十二五的收官之年,也是十三五规划的编制之年,环保政策频发,多部法规政策提出要提高环境监管、加强生态文明体制改革、强化信息公开等,在此背景下,将逐渐释放出固废各细分领域的治理需求。

(一)需求政策下,更多环境治理需求被识别

2015年新《中华人民共和国环境保护法》正式实施,监管的绝对严格成为此法所具备的一个核心要素。监管绝对严格下,企业为了达到可达标的效率,部分企业会提标改造,自发进行技术研发和经济投入,释放出工程市场的需求。为应对环评达标要求,企业以往没有运行的设施将会启用,在此基础上,委托运营的市场需求会被释放出来。而《关于推进环境监测服务社会化的指导意见》的发布,服务性监测市场也将全面放开,监测行业也有望迎来黄金发展时期。

《二噁英类检测技术规范》、《全面推进农村垃圾治理的指导意见》、《农用地土壤环境质量标准》、《生活垃圾焚烧厂运行监管标准》《再生资源回收体系建设中长期规划》等法规标准相继出台,将释放出固废行业对服务性监测市场、农村垃圾治理等领域的需求。

2015年《生态文明体制改革总体方案》、《2015年循环经济推进计划》等政策的发布,均体现了生态环境、循环经济的地位。在政策的助力下,固废静脉园、有机质循环利用需求或将被大量释放。固废行业最终将从无害化处理发展到循环经济与资源综合利用,再发展到蓝色经济与生态循环体系。

(二)交易政策下,商业模式迎来新变革

政府购买公共服务,强化社会力量参与是本届政府坚决贯彻的方向。国务院发布42号文《关于在公共服务领域推广政府和社会资本合作模式指导意见》,鼓励采用政府和社会资本合作模式,吸引社会资本参与。《政府购买服务管理办法(暂行)》、《基础设施和公用事业特许经营管理办法》都体现了在政府层面上加速PPP的推行。据推测,2016年我国将持续推动PPP,加上2015年已推广的PPP,在2016年可能会迎来PPP项目的大量签约。

此外,《关于推行环境污染第三方治理的意见》为推进环保设施建设和运营专业化、产业化,健全第三方治理市场,提供了政策引导和支持。《中共中央国务院关于推进价格机制改革的若干意见》意味着环保行业即将进入“全成本付费”时代。例如垃圾处理领域,其处理补贴及收费机制将得到进一步完善。

(三)投融资政策下,通过PPP、新三板等措施全面疏通资本通道

目前我国环保领域迫在眉睫需要解决的投融资问题是产业服务指向为环境的领域,如水体修复、土壤修复领域。该类型项目无收入来源,全部依靠政府财政支持,因此该类型项目应为政府的重点引导方向。《中共中央关于全面深化改革若干重大问题的决定》,其指出使市场在资源配置中起决定性作用和更好发挥政府作用,建立吸引社会资本投入生态环境保护的市场化机制。此项举措的目的是利用社会资本的力量,解决政府对环保产业资金投入不足,以及资金使用效率不高及社会资金进入积极性不强的问题。此外,2015年度越来越多的中小型环保企业选择新三板上市,拓展融资渠道。

(四)产权政策下,市场化运行进一步升级

《国务院关于国有企业发展混合所有制经济的意见》指出,在公共服务、高新技术、生态环境保护和战略性产业等重点领域,以市场选择为前提,充分发挥国有资本投资、运营公司的资本运作平台作用,对发展潜力大的非国有企业进行股权投资,混合所有制的方向还在谨慎而坚决向前行走中。此外,42号文强调地方市政府资产通过企业化运行,其有两种趋势:一种是通过PPP,另一种即在政府财政相对富裕地方,整体上实现B方阵产业的产生。

三、 市场趋势

(一)城市固废处理市场运营规模将达到400亿元

2020年垃圾焚烧运营市场规模将达到150亿元

据E20研究院统计,2015年城镇生活垃圾焚烧处理能力达到23.3万吨/日,2020年将达到40万吨/日。运营方面,至2015年底,城镇垃圾处理的年运营市场规模将达到120亿-210亿元,焚烧的年市场运营规模将达到60亿-120亿元,至2020年,垃圾焚烧运营市场规模将达到150亿元。

目前,对垃圾焚烧行业而言,“邻避效应”和“低价竞标”是其最大挑战,为应对行业挑战,“蓝色焚烧”和“生态化循环”或将成为行业未来的发展趋势。据调研近16年间,垃圾焚烧处理价格已从207.8元发展到了18元。目前一批优秀的竞争主体已经布局生态化转型,例如 2015年度中国固废行业十大影响力企业中的瀚蓝环境、浙江旺能和中国环境保护等均在静脉产业园上开展了布局。

2020年污泥无害化处理处置运营市场规模达到150亿元

据E20研究院统计测算,无害化处置率为31%-36%左右。预计十三五期间城镇(城市及县城)干污泥处理处置规模需增加440万吨/年(合湿污泥1853万吨/年),新增污泥处理处置设施投资超过300亿元,整体投资将在此基础上放大2-3倍,2020年城镇污泥运营市场规模将达到150亿元。

国内“重水轻泥”现象一直以来较为普遍,污泥后端依旧存在着未规范化处置的现象,这将造成潜在的地下水、土壤等二次污染环境和健康的风险。打通产业链后端,才能获得收益和实现全链条的消纳。

目前重资产环境集团已展开环保领域内的横向扩张,污泥行业已在逐步打破以C、D方阵为主的竞争态势;而传统污泥处理处置领域的龙头企业亦在寻求突破与转型,例如无锡国联已在从C方阵向A方阵进军。

2020年餐厨运营市场规模将超过100亿元

据E20研究院不完全统计,截至2015年,餐厨垃圾产生量为10万吨/日,十二五规划能力为3万吨/日,已运营能力为0.81万吨/日,而已运营实际处理量不到50%。未来餐厨行业极具潜力,预计2020年,餐厨垃圾处理能力将达到7.5万吨/日,日处理量将达到4.32万吨/日,运营市场规模将超过100亿元。

从目前已公布的餐厨废弃物资源化利用和无害化处理试点城市来看,大部分尚处于在建、筹建状态,完全投运的项目较少,进展缓慢。餐厨行业总体讲还处于起步阶段,管理政策欠缺、技术路线单一、收运环节“有质无量,有量无质”、盈利模式尚不清晰,造成了困扰餐厨行业发展的阻碍。

十三五期间,在发改委、住建部等多部委的共同推动下,餐厨垃圾处理市场将加速释放。具有资金、技术、经验等优势的企业会有更好的发展机会。目前具代表性的企业例如实现有机废物高效资源化的嘉博文和以厌氧为技术核心的洁绿。

农村生活垃圾处理率不足10%

据E20研究院不完全统计,现阶段我国农村人口约6.5亿,按每位农民每天生活垃圾0.5公斤测算,农村生活垃圾产生量可达1.1亿吨/年,据悉,随着农村生活质量的日益加强,每人每天生活垃圾产生量已超过0.5公斤,因此总垃圾产生量远高于1.1亿吨,而垃圾处理率不足50%。

村镇垃圾乱扔乱放现象一直普遍存在,对水体、土壤及农作物生长造成严重影响。据悉,付费机制不健全、农村垃圾收运难以及商业模式不清晰等问题是农村垃圾治理目前所面临的挑战,解决这些问题需要靠政府财政补贴以及建立强有力的推行机制,以及创新资金保障机制。

未来几年,在政策助力下,农村生活垃圾治理将得到大规模发展,成为环保产业新的增长点。目前首创环境以“互联网+村镇垃圾收运”平台模式,涉足农村垃圾市场。

(二)资本对接 助力市场拓展

“野蛮人”破门而入,A/B方阵企业加紧横纵扩张

2015年是整个环保产业重构一年,资本布局可圈可点。据E20环境平台不完全统计,截至2015年底,大并购总共有136起,涉及交易金额超400亿。其中,固废领域发生及拟进行的并购案例有42起,涉及交易总金额近170亿,比去年同期增长60多亿元。从以下图表中可以看出,2015年,仅有2月份未有并购案例发生,平均每个月就有3-4起并购事项。

值得关注的是,2015年固废行业并购事件可分为:一是“野蛮人”破门而入进军固废领域,如东方园林进军固废处理,上风高科进军垃圾焚烧;二是A/B方阵的横纵产业链延伸,如启迪桑德布局电子废弃物领域,云南水务布局危废处置市场,瀚蓝环境丰富固废处理产业链等;三是加大“走出去”力度,布局海外市场,如首创股份收购新加坡固废处理公司,首创环境收购新西兰垃圾管理服务提供商,永清环保收购美国土壤治理企业,中联重科收购意大利环境治理公司等。

未来能够引领产业发展的一定是能面向环境效果的I方阵,也即环境产业一级开发商,最有可能成为I方阵的企业来自A/B方阵企业的升级与转型,以及得到运营管理实力加持的“野蛮人”们。C/D方阵企业中能够在行业中立于不败之地的一定是具备了多维能力且在所处细分领域中占据一定市场份额的企业。

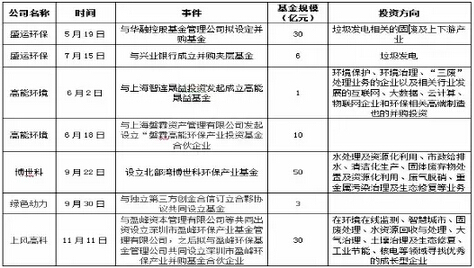

百亿产业基金设立,加速资源整合

固废领域上市企业通过设立并购基金等方式不断为并购加码,加速资源整合的能力和步伐。据E20环境平台不完全统计,截至2015年底,固废领域企业参与的基金设立案例大约有7起,涉及资金超百亿。

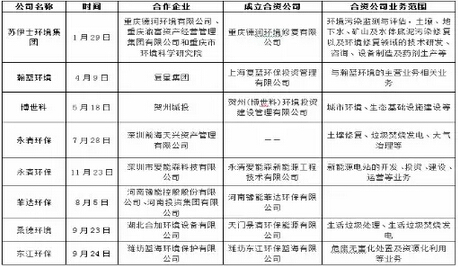

各方阵通过成立合资公司,拉伸产业链条

为加大资源整合力度,拓宽产业链条及市场业务范围。很多固废企业也通过成立合资公司的方式,丰富企业本身的业务范围,增强资本运作能力。

C方阵企业抢登新三板,加大固废领域资本强度

2015年固废企业IPO发力并不明显,与去年相比,IPO上市稍有逊色。但今年整个环保行业抢滩登陆新三板趋势明显。

据不完全统计,截止2015底,全国固废相关新三板上市企业共22家。垃圾焚烧、垃圾填埋、垃圾处理、垃圾渗滤液处理、工业固废与危废、再生资源、污泥、有机垃圾、环卫清扫保洁、垃圾收运、服务平台等细分领域均有涉及。

四、未来展望

(一) 政策展望

细分领域服务标准陆续出台,标准提升或将成为必然

作为“十三五”开局之年,2016年将是政策密集发布的一年,也是推进结构性改革的攻坚之年。从目前趋势推断,政策将集中在餐厨垃圾、农村生活垃圾等领域,以法律、行政规章等形式出现,作为国家层面的指导文件,将在健全管理体制机制、发挥市场机制作用等方面予以规范。随着“十三五”规划的出台,固废行业各细分领域服务标准细则等也将陆续出台,行业标准将得到进一步提升;此外,要制定分级标准,使行业发展更加公平。

监管机制不断完善,项目全过程监管

垃圾低价竞标事件频出,业内褒贬不一,对于低价中标下的环境治理服务效果多数业内专家持疑问态度。最低价竞标本意是避免腐败现象的出现,但对于低于成本价格的中标价,会出现劣币驱良币现象,而据实际项目考证,低于成本价格中标的项目后期实施过程中,大多数都出现了二次谈判或项目搁置等情况。因此,在PPP模式下不断完善商业模式、交易结构的同时,项目后期的监管机制将建立,对项目从招标到后期运营实现全过程监管,配套的考核机制亦将形成,形成良性的竞争环境。

(二) 市场展望

纵向产业链扩张之环卫一体化

随着环卫领域市场化的深入,传统的由市政部门包揽清扫、收运全过程的时代将渐行渐远。在混合所有制及PPP的改革下,社会资本将逐渐步入环卫领域。此背景下,两批企业将进入清运领域,一是环卫设备制造商,二是垃圾处理处置的重资产集团将向产业链前端的垃圾清运环节拓展。

横向产业链扩张之生态化转型

在激烈竞争下,垃圾焚烧企业会向餐厨、污泥领域产业链扩张,在生态文明循环经济的政策支持与引导下,在产业链横向发展的同时,将实现协同处置,例如协同焚烧和静脉产业园等。企业生态化转型或可解决邻避效应带来的行业困扰。

PPP助力下的潜在发展领域

农村垃圾由于付费机之不完善,收运困难等一直阻碍该行业发展,在PPP助力下,政府与企业携手或将打通农村垃圾收运的产业链,突破行业困境;餐厨垃圾处理行业由于收运困难导致行业发展缓慢,在PPP政策助力下,餐厨行业商业模式将逐渐清晰,此外,上文所说的企业生态化转型中已将需要政府与企业进行风险共担利益共享,引领企业抓住机遇进行生态化转型。