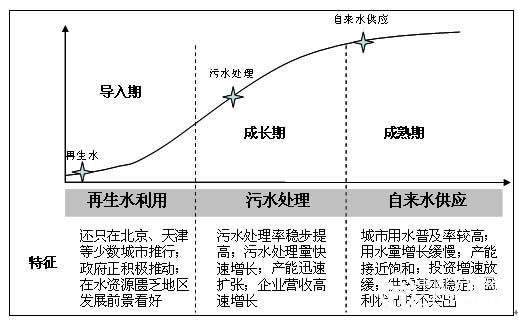

(一)行业生命周期

从业务增长速度与市场发展空间来看,我国城市自来水供应业务已经进入了成熟期的初级阶段;我国污水处理行业正处于快速成长期;再生水利用业务还处于导入期,发展前景非常看好。

图表中国水处理行业生命周期

资料来源:中投顾问产业研究中心

(二)行业基本特征

中投顾问在《2016-2020年中国水处理行业深度调研及投资前景预测报告》中提出,水处理行业没有明显的区域性特征。东部地区工业发达,对水处理的需求较多,中西部地区资源丰富,大型基础性工业项目较多,对水处理的需求也逐渐增多,而市政行业对水处理的需求更是具有普遍性。

具体到火电水处理领域,目前和未来火电投资越来越集中到煤炭主要产地北方地区,而北方地区水资源紧张,在国家大力推广节能减排的背景下,北方的新增火电机组多采用空冷机组,并且通常在给水系统中配置中水回用系统。南方地区水资源丰富,火电机组采用水冷机组较多,给水系统也直接采用河道取水。沿海缺水地区火电机组则配套海水淡化处理系统,这使得中水回用系统、海水淡化处理系统等不同技术的水处理系统表现出一定的区域性。

水处理行业没有明显的季节性特征。由于水处理行业下游多为市政、电力、石化、冶金等关系国计民生的重要行业,这些行业内企业通常是在上半年制定全年或数年的投资计划,然后通过严格的招投标程序,确定合适的水处理系统供应商,并将根据水处理集成设备交付过程或工程施工阶段来支付账款。如果细分行业的投资决策、招投标、支付账款等流程具有一定的季节性安排,则会使水处理行业表现出某些季节性特征。比如,水处理企业可能会在上半年参与招投标,下半年施工建设或生产设备集成系统,并在年底收到较高比例账款等等。

(三)行业影响因素

1、国家政策控制下的刚性需求,主要表现为国家鼓励推动水污染治理、推动节能减排实施、重视水资源循环利用、解决缺水地区饮水问题等政策引发的需求。这些需求将主要促进循环水市场、中小规模的工业污水处理市场迅速发展。

我国是缺水国家,人均水资源占有率仅有2300立方米。国家十分重视水资源的保护和循环利用,鼓励发展循环经济、支持可持续发展、强力推行节能减排、重视绿色环保产业发展,这些都涉及到节约水资源、加大利用程度的诉求。

2、经济发展、人民生活水平提高产生的内在需求,主要表现为城市改造升级、中高档社区建设、人民对生活环境要求提升带来的公园绿地建设等新增水处理需求。这方面的需求将主要促进雨水、景观水处理和生活污水处理市场的发展。

水是人类赖以生存和发展的珍贵资源。水问题的严重性和重要性已日益成为社会各界的共识,水处理是影响到每一个人的全球性问题,中央和地方各级政府部门都把水问题提到重要位置,要节水、要加速水污染的治理、要促进水的循环利用,水处理将成为中国未来发展最快的产业之一。