德国,西班牙和英国自2005年起就引领着欧洲资产融资,以4470亿美元的总金额占到该区域的一半以上。半数以上资金来自本土稳定而成熟的市场,不过有些缺少本地资本的国家也吸引了不少外国投资。

过去近十年,整个欧洲的融资环境波动起伏很大。技术成本下降,可再生能源政策变化,宏观经济环境影响了投资额度以及投资者的不确定性。这一现象仍将继续。

可再生能源投资的大环境也在持续变化中。当开发商艰难寻找新商机的同时,机构投资者进入市场,商业银行也继续为市场提供低息贷款。电力公司因为他们丰富的经验和能力共同为大型海上风电场融资。

电力公司的融资行为更多受到本地市场驱动而不是公司本身表现。尽管大型电力公司承受国家风险以及越来越高的股本成本,他们的投资偏好还是更与政策环境相关。丹麦Dong能源公司近几年已经成为行业先锋。

商业银行贷款很大程度上与公司股市表现有关。尽管整体来看全年的贷款额稳定在50亿美金左右,领先的银行有变动-早前的冠军Santander将位子让出给了德意志银行,RBS,Lloyds等。

项目开发商偏小的资产额是致命缺陷。单一业务项目开发商2005年以来参与了超过2000个项目,平均项目额达到2600万美金,然而他们的地位岌岌可危:早前他们偏好的科技、光伏、陆上风电项目正在越来越少,而他们也缺少可以支持海上风电项目的资金。

金融业蓄势待发。十个最大的金融业资产融资公司(排除商业银行)中的三个都是机构投资者。海上风电项目还有很多在等待融资,而这些项目正合不少退休基金的胃口,因此它们在这一领域的参与度预计将有所提高。

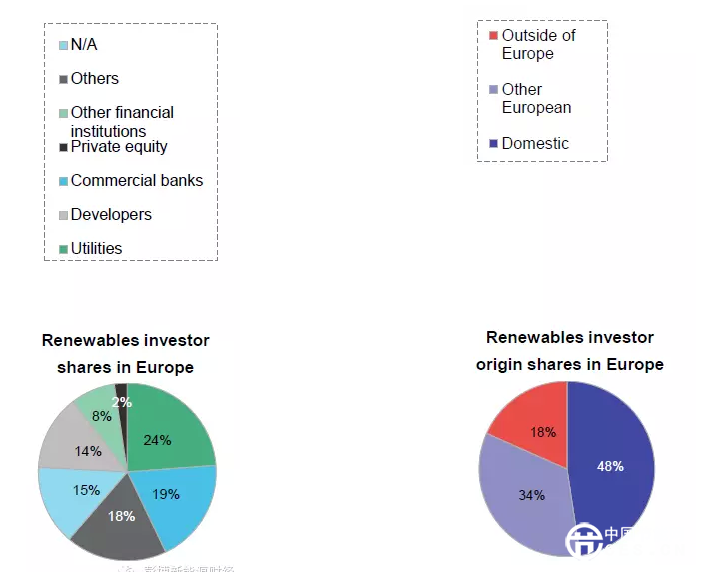

以下是我们统计的欧洲资产融资总体情况:

欧洲新可再生能源项目融资2005-2015(能源技术分类)

数据来源:彭博新能源财经

欧洲新可再生能源项目融资2005-2015(投资者类型、投资者来源分类)