统计数据显示,2015年中国LED行业总产值预计可达3967亿元,同比增长15.1%。其中,LED上游外延芯片、中游封装、下游应用产值分别为130亿元、642亿元、3195亿元,同比分别增长8.3%、13%和15.8%。

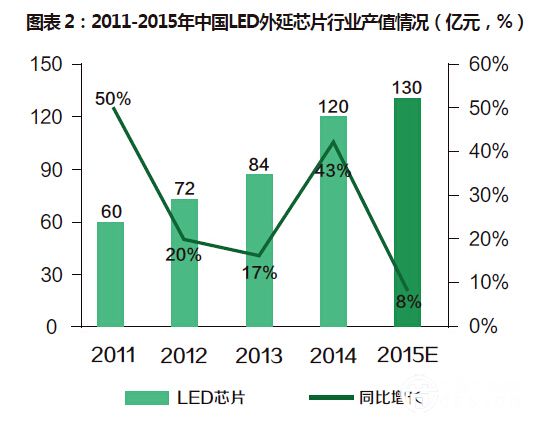

LED芯片行业规模130亿元

GGII统计数据显示,2015年中国LED芯片行业规模预计可达130亿元,相较于2014年增长8.3%。2015年,三安、华灿等芯片大厂持续扩产,加之下游需求放缓明显,行业竞争加剧,芯片价格下滑幅度较大,全年LED芯片产量增长达60%,但产值仅增8.3%。

全年中国LED芯片行业发展呈以下几个特点:一、技术提升光效水平提高,同面积外延片切割芯片数量增加;二、MOCVD总开机率和总产能利用率快速提升,2015年MOCVD开机率达85%,产能利用率提升至70%以上;三、国产芯片客户接受度快速提升,国产芯片替代率已达到65%以上;四、企业集中度进一步提升,大企恒大,小企倒闭,2015年,约10家芯片企业已停产或退出,其中不乏规模过亿企业。

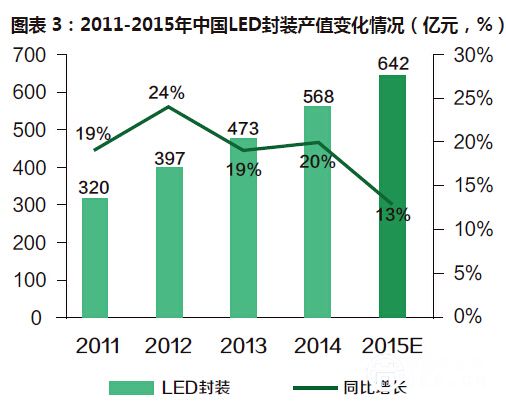

LED中游封装行业规模642亿元

GGII统计数据显示,2015年中国LED封装行业规模预计可达642亿元,同比增长13%。受需求放缓以及大企业产能释放影响,供过于求的局面促使中国LED封装市场竞争趋于白热化,国内封装企业产品价格近乎腰斩,国际LED封装大厂产品价格亦下滑超过20%。

2015年,中国LED封装行业发展呈以下几个特点:

一、LED封装大厂扩产步伐加快,兼并整合呈常态;二、多数封装企业步入微利时代,增收不增利,部分企业甚至出现亏损;三、中小企业纷纷寻找新的出路,超过200家封装企业倒闭或退出市场。

LED下游应用市场规模3195亿元

2015年,中国LED应用市场规模预计可达3195亿元,同比增长15.8%,应用增速大幅下滑。LED照明是LED应用领域发展的主要引擎,GGII统计数据显示,2015年中国LED照明产值规模达2105亿元,同比增长18.5%。从中国LED各应用领域市场规模来看,显示屏和背光已处于微增长状态,照明和其他应用仍呈较快增长态势,然而相比2014年增速却大幅下滑。

2015年,LED照明市场增速下滑明显,主要受出口需求放缓及产品价格大幅下滑影响,前三季度,中国LED照明产品出口额增速仅为12.5%。

2015年,中国LED照明发展呈以下几个特点:一、国内LED照明渗透率快速提升,照明企业LED替换进一步加快;二、传统照明大厂业务快速转移,LED照明占总营收比重多已超过50%;三、中小照明企业批量死亡,特别是以出口业务为主的企业;四、约5000家照明企业退出市场,LED照明龙头企业和品牌格局初现。