巴黎气候大会对全球环保者来说,可能是一场气候的盛宴,大家有诸多期待。然而,对能源密集型企业来说,却不是一件高兴的事,尤其是中国的能源密集型企业,处理不当可能是一场被行业淘汰的噩梦。为什么这样说,首先我们回答以下四个问题。

巴黎气候大会对中国有什么的影响?

中国会不会在2030年前出现总量减排的情况?

中国实施碳减排计划会对能源密集型产业有那些影响?

能源密集型企业应该采取哪些手段才能避免控制碳排放的影响?

当以上问题都清楚了,也就明白了此次巴黎气候大会谈判涉及的碳资产的管理与能源密集型企业生死存亡的关系。

巴黎气候大会对中国的哪些影响?

国家主席习近平已经确认出席巴黎气候大会,在气候上是否有新的减排目标宣布目前仍不清楚。但有两点已经确认:

一是世界各国提交的国家贡献文件不能满足此次气候大会的目标;

二是世界主要大国领导人(包括中国在内)承诺尽最大努力促使此次大会的成功。

虽然我们很难精确预测此次大会各国要提高的减排目标,但是可以清楚知道各国必然在大会上要提高原有的减排任务,而且已有100多个国家的签署了德班平台行动增强协议草案也表明了这一点。

目前,中国为世界上温室气体排放总量最大的国家,总排放量超过了欧盟28国+美国的总和,2013年占世界排放量的29%左右,人均排放量也超过了欧盟28国的水平。因此,中国必然是此次气候大会的焦点。

气候变化诚然主要是由于过去100多年欧美发达国家无序排放造成,然而,目前所有发达国家的整体排放量仅占世界排放量的40%左右,即使到2030年要求所有发达国家承诺在1990年的基础上总量减排40%甚至更多,但仍然无法完成巴黎气候大会的目标。在发展中国家中,中国占100多个发展中国家排放量的一半,而且人均排放量几乎大于所有发展中国家的人均排放量。因此,要想促成此次大会的成功,中国的压力是可想而知,中国提高其减排目标的概率也是很大的。国际化的谈判必然也会相应地转化到国内,从而增加能源密集型企业的减排任务。

中国在2030年前会不会出现总量减排的情况?

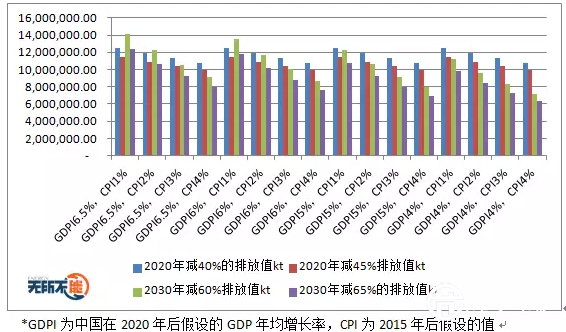

中国决定采取碳市场手段来完成碳减排目标,现在已经建立并运行着包括4个直辖市在内7个省市碳交易试点,国家主席习近平也在中美气候变化联合声明中提到2017年建立全国碳交易市场。中国在此次气候大会之前签署德班行动增强平台草案并确立了自己未来的减排目标,即到2030年,在2005年单位GDP排放基础上减排60%-65%,碳排放峰值出现2030年前后。暂时不考虑巴黎气候大会上中国是否会加大减排目标,现在简单分析在此目标下中国2020年和2030年的碳排放总量,如图1所示。

在十三五规划文件中,已经确定2016年到2020年平均GDP增长速度为6.5%, 从而确定了2020年名义GDP。因此,影响2020年实际GDP(2005年基础上)从而影响碳排放总量的因子只有CPI。

从图中可以看出,在可能的CPI数值范围内(年均1%-4%,2005年到2014年年均CPI值为2.9%),2020年排放高值(单位GDP减40%,蓝色柱子)不会出现低于100亿吨的水平,既不会出现碳绝对量减排。而2020年的排放低值(单位GDP减45%,红色柱子),在CPI值大于3%,且接近4%时,排放量将小于100亿吨,相对于2013年102亿吨的排放量将实施绝对量减排。而2030年的排放总量无论是低值还是高值,都出现了较大的波动情况,但是,只要期间的年均CPI值不小于3%,在GDP增长速度低于6.5%情况下,无论是2030年排放高值还是排放低值,都将出现绝对量减排的情况,尤其是排放低值可能出现相对于2013年排放总量绝对减排20%-40%情况。通过以上分析表明,中国现有减排压力其实很大。中国的能源密集型企业应该做好大幅减排的准备。

对能源密集型企业有多大的影响?

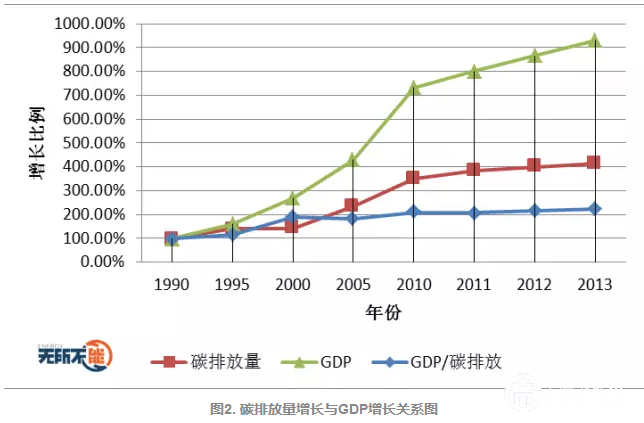

在未来5到15年内,中国经济将处于新常态,经济增长速度虽然告别了过去快速增长,但是经济增长仍将处于6%左右,而碳排放总量的增长速度根据中国在国际上承诺的目标可能被要求降至0,甚至负值。这在过去25年中是不可以想象的。如图2所示,经济增长速率(实际GDP)虽然明显高于碳排放量增长速率,但是目前为止,还是没有出现经济增长而碳排放量不增长的拐点。说明经济发展依然依靠化石能源消耗的增长;能源密集型企业的碳排放量仍然在增加。

然而根据中国在国际上的承诺,以及在2017年中国计划推行的全国碳市场,未来很短时间内必然要求耗能企业勘察并报告企业的碳排放情况,实施行业的碳配额分配制度来控制总体碳排放量。

实施碳配额制度后,对高耗能企业的主要影响有以下几点:

不按配额排放的企业将被惩罚;高于配额排放的企业逐渐被淘汰;

控排企业的生产计划、产品成本将受到碳配额数量的影响;

如果采用基准法分配碳配额,行业中能耗高或者无能源管理的企业将很快被市场淘汰;

同行业中能耗最低的企业将获得资本的青睐;

资本将向市场中清洁技术行业或者碳排放强度低的行业转移,将进一步恶化高耗能行业的融资情况和融资成本;

产品生产过程中供给环节也会受到碳配额的影响。

能源密集型企业应采取哪些应对措施 ?

碳配额和交易制度对高耗能企业来说不是洪水猛兽,只是大浪淘沙。碳配额和碳交易制度实施之后,必然会淘汰一些不积极参与碳资产管理的高耗能污染企业。而这些固步自封不知进取即消耗能源又污染环境的企业也早应该被淘汰,只是目前还等待全国实施碳交易制度。当然,目前经济的发展还是离不开化石能源,而能源密集行业在碳配额制度和碳交易这股大浪中如何生存和发展呢?我们提出以下几点建议:

数据:清楚企业碳排放来源、数据、以及排放数据的合理性;同时也应该清楚同行业中领先企业的碳排放数据与自己企业各个排放源数据的对比情况。

监测: 安装精确有效且检验过的监测设备来采集各个排放源的数据,培训专业的管理人员来记录、管理和分析这些数据。

管理: 实施碳排放管理和报告制度,从而消减无效的排放源,根据排放配额等实施企业生产计划。

设备: 利用合同能源管理或投资分析对比法确定更新或者更换更有效的节能设备或者如何继续有效利用当前设备。

参与:积极参与碳资产管理,请专业人员完成企业碳排放报告;积极参与碳配额分配和拍卖,开发和有效利用企业碳资产,利用碳金融工具降低企业排放成本和融资成本。

结论

在谈完以上四个问题之后,发现即将召开的巴黎气候大会,势必将加强中国的减排承诺和减排决心,而本已艰巨的减排任务也必将会促使国家增加执行力度。能源密集型企业对待即将来临的碳配额和碳交易制度不必恐慌,应该积极并尽早的参与其中,在充分了解和掌握碳资产管理和碳金融工具之后,必能通过利用技术革新或者碳金融工具将企业的劣势转化优势,促进企业的竞争和长期发展。