在国家政策的推动下,“十二五”期间环境监测行业迅速发展,营收和资产迅速增长。但一方面,整体体量依然较小,另一方面,行业竞争加剧,市场集中度迅速提高。

根据中国环境监测总站的数据,2011年,环境监测仪器整体销售额32亿元,到了2014年已经增长到61亿元,4年增长近一倍。但整体体量依然很小,仅为烟气治理行业的1/12。

环保行业四大板块理念市场空间

需要注意的是,整个行业在快速发展得同时也出现了营收增速下滑,行业集中度提高的趋势。行业营收增速在2009年后明显下滑的主要原因是业内竞争加剧。业内主要上市公司2010年以来整体毛利率虽然基本保持在50%以上,但一直呈现下降趋势。表明激烈的竞争使价格战日趋白热化,而不断蚕食毛利。同时,激烈的竞争使行业集中度迅速提升。“十二五”期间,行业主要的竞争格局已经基本确定,根据中国环境监测总站的数据,行业销售收入前十的企业市场占有率一直保持在60%左右。行业内基本形成寡头局面,随着这几个大公司通过兼并收购战略不断扩张,未来的市场份额集中度还将进一步提高。由于行业本身所具有的高技术壁垒,未来行业内的大公司将拥有更深的护城河。

环保监测板块毛利最高,但呈现下降趋势

环境监测行业竞争格局

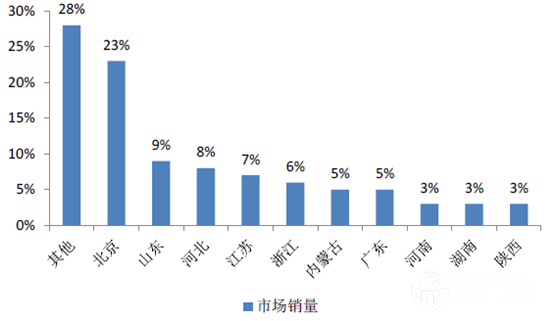

从区域分布上看,环境监测产品销量基本集中在东部发达地区。一方面这是因为经济发达地区工业集中,污染更加严重,当地政府的环境监测投入也更多。同时,地方的财力也更强,对于监测点的建设更舍得投入。

作为高技术壁垒的行业,业内公司的研发投入占销售比一直处于比较高的水平,但受制于技术起步较晚,整体监测水平仍与国外公司有很大差距。这导致环境监测产品的国产化率普遍在50%以下,有些细分高精尖监测仪器的国产替代率甚至不及10%。未来,随着环境监测数据的汇集以及大数据意义的凸显,其重要性也随之提高。不论是从国家数据安全的角度,还是从节约资金的方面,国家都将大力支持环境监测产品国产化,而对于少数具备自主研发能力的龙头企业将获得更多市场机遇。

2014 年环境监测仪器产品市场销量区域分布

主要环境监测仪器企业的研发投入