环境监测行业:一个小而精的环保细分行业

环境监测行业是个起步较早,政策支持力度大,发展快,整体体量较小,集中度较高,并且进入门槛较高的环保细分行业。

政策大力支持-“十二五”的政策热潮

监测行业在“十二五”得到迅速的发展,主要得益于国家对于环境治理的重视度不断提高。要想做好环境治理工作,必须要依靠扎实的监测数据,因此环境监测行业不断享受到政策利好。在“十二五”期间,政府着力打造以空气环境监测,水质监测,污染源监测为主体的国家环境监测网络,形成了我国环境监测的基本框架。

与气,水,土三大子行业相比,环境监测在整体规模上的确是一个小行业,但就今后中国环保治理的目标而言,环境监测是必不可少的一环。“十三五”规划建议中已经明确“以提高环境质量为核心”,预示国家对于环保产业的态度从防止污染向治理环境的根本转变。从目前环保部力推的“气,水,土三大战役”的初步效果来看,基本具备了防止污染进一步扩大的能力,下一步对于环境质量的改善则是对于现有治理设施和治理手段的检验。而对于三个领域治理效果的检验,依赖于全面有效的环境监测网络。

环境监测是环境治理的基础

大气土壤水监测

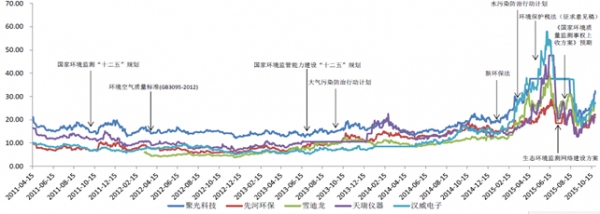

因为环境监测的基础性,在“十二五”期间,政府多方面的政策推动环境监测的发展。同时,新环保法,大气十条,水十条和即将出台的土十条,提高了治理标准,释放了下游气,水,土等领域的市场需求,也增加对于环境监测的需求。而每一次政策性利好的出台,都带动了相关A股上市公司标的股价的抬升。

环境监测行业的政策驱动

首先,政府加快了环境监测体系的建设。2011年9月发布的《国家环境监测“十二五”规划》中提出“完善环境监测法规制度,提升环境监测基础能力,完善环境监测技术支撑体系,加强环境监测人才队伍建设,规范环境监测信息发布”。这标志着我国环境监测体系建设的序幕的拉开。随后又陆续出台了多部法律法规:

2012年3月发布《环境空气质量标准(GB3095-2012)》,代替1996标准,确立了二氧化硫(SO2),二氧化氮(NO2),一氧化碳(CO),臭氧(O3),PM10,PM2.5六个基本项目和总悬浮颗粒物(TSP)等4个其他项目。确立了空气环境质量建设的基本内容。按照空气质量新标准实施“三步走”战略,建设空气环境质量监测网络:2012年,京津冀,长三角,珠三角等重点区域以及直辖市和省会城市;2013年,113个环境保护重点城市和国家环保模范城市;2015年,所有地级以上城市。2016年1月1日,全国开始实施新标准。目前配合“三步走”战略的监测网络已经分别于2012,2013,2014年分三批实施,实现了地级市以上的覆盖。国家空气环境质量监测网络蓝图基本确定。

其次,国家最终决定环境质量监测事权回收。2015年8月环保部网站披露,环保部已经就国家环境质量监测事权上收事宜与财政部达成一致,将分三步完成国家大气,水,土壤环境质量监测事权的上收,真正实现“国家考核,国家监测”。上收监测事权也是将环境指标纳入地方考核的前奏。

最后,国家开始鼓励环境监测的第三方运营。2015年1月,国务院发文首次表态鼓励环境污染的第三方治理。2月,环保部发布《关于推进环境监测服务社会化的指导意见》,鼓励社会环境监测机构参与到排污单位污染源监测的各个过程,全面放开服务性监测市场。

目前总体上,我国环境监测基本可以分为环境质量监测和污染源监测两大类。环境质量监测中又分为空气,水,噪声,土壤;污染源的监测主要是对工业企业和污水处理厂等排污设施的监测,主要分为废水,污水,废气和重金属。

环境监测产业结构图