近期我们看到“泰达 26.5元/吨 中标高邮垃圾焚烧项目”,“绿色动力26.8元/吨中标蚌埠垃圾焚烧项目”,企业底价拿单除了战略方面的考量之外,我们认为也可以从行业供给角度进行解读,遂成此文。

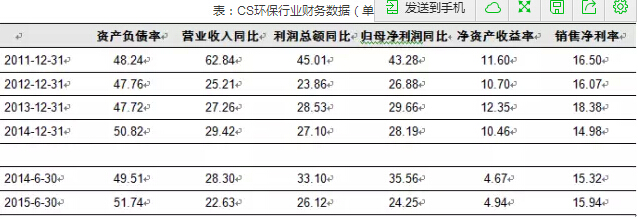

先看一组CS环保行业的历史财务数据:

资料来源:长江证券研究部,Wind

从数据我们可以看出行业这几年存在三大变化趋势:1)行业资产负债率逐步提升,资产越来越重;2)营收、利润增速逐步放缓;3)以ROE和净利率为代表的盈利能力逐步降低;

对于资产越来越重这一趋势,符合行业发展规律,无需赘述。而营收、利润增速放缓可以从两个角度来解释,第一个角度是从中国环保产业生命周期的角度,我们建立了模型对中国环保产业生命周期进行了分析测算(美国、日本均存在明显的生命周期特征),2009年中国环保产业进入成长期,2021年进入成熟期,根据生命周期曲线的特征,行业进入成长期前面几年增速有加速度,但随后增速会逐渐出现放缓趋势,我们测算下来我国环保产业2012、2013年达到增速的高峰,后面增速程逐年下降趋势;第二个角度是从环保细分子领域角度考虑,环保细分子领域较多,很多环保公司上市的时候自身所处的细分子领域已经步入成长中后期或成熟期,其内生业务持续高增长已然面临压力;对于行业营收及利润增速放缓,我们认为这两个角度能够形成较好的解释。

我们最感兴趣的其实是行业盈利能力的逐步降低,能够解释的角度还是比较多的:

(1)从模式的角度考虑,环保公司大趋势上是会从工程逐步向运营转变的,而环保公司在工程阶段净利率水平是低于运营阶段的净利率水平的,因此,随着工程业务逐步往运营业务转移会存在净利率提升的现象;而在相似的经营杠杆背景下,快速周转的工程业务能够弥补其相对较低的净利率水平,使其净资产收益率优于运营业务,也就是说随着工程业务逐步往运营业务转移会存在ROE下降的趋势;这个角度可以解释行业ROE的降低,但是并不足以解释行业净利率的降低;当然整体而言,由于大部分公司目前仍以工程业绩为主,运营业绩相对较少,因此目前模式因素对于这些公司盈利能力的影响依然相对较小。

(2)另外一个重要的角度就是从供给的角度,简单的说,就是随着行业增速的逐步放缓,供给的持续增长导致行业的超额利润逐步被吞噬,这一点在某些逐步步入成熟期的细分子领域表现得尤为明显(如节能);这里说到供给,在环保领域我们认为有必要对供给的逻辑及其定义进行重新梳理和讨论:

供给角度看环保:环保企业“产能”弹性较大,从供给要素角度理解更为合适,“资源要素”形成企业间的区隔,而“资本要素”更能代表“产能”概念。

大部分环保企业作为投资运营商不存在产能概念,因此,并不好统计行业整体供给情况。当然,我们可以统计环保企业的数量来近似代替行业整体供给情况,但是我们发现还是有问题,因为当行业进入成熟期后,会发生大面积的并购整合现象,企业数量明显变少了,但是整体的供给却并没有变少。对于大部分环保公司而言,在一定条件下,如果一年可以做5个亿的订单,做10个亿的订单,甚至20~30个亿也问题不大,换句话说这些环保企业均具备较大的供给弹性。那换个角度思考,是什么因素决定环保企业只能做5个亿,不能做10个亿或者更大的订单呢?这需要我们对环保行业供给要素进行更细致的分拆。

环保行业生产要素的投入主要包括技术要素、人员要素、资本要素、关系要素这几方面。从过去的经验来看,技术要素、人员要素这两个可能在别的行业形成核心壁垒的要素,对于环保行业而言并没形成较高的辨识度,对于环保公司的供给能力也没形成明显的约束。那剩下的就是资本要素和关系要素。这两个里面,关系要素对于公司之间形成明显辨识,能搞定关系的相比不能搞定的更容易拿到优质订单,但我们理解关系要素更能代表的是订单的分配,并不能代表“产能”的概念。更接近行业“产能”概念的我们认为是资本要素,因为做环保往往需要企业来投资,企业是否有能力投资是能否构成有效供给的关键,这也是过去很多环保企业融资后能够迅速发展的关键。

那我们为什么说过去供给有明显的增长呢?主要有两个原因,第一个原因是资本对于环保产业关注度提高带来的行业投入增加;第二个原因是过去两年资产泡沫带来环保公司低成本融资获取能力明显增强,这种资本的获取能力不仅仅是二级市场大面积的并购融资,新三板、甚至一级市场上市公司高价(低成本)融资现象也屡见不鲜。这种低成本的融资获取后必定带来的是行业资本要素供给的爆棚。企业在获取这些低成本资金后,资本对于企业也形成一定绑架,企业为了完成对于资本的回报(业绩对赌及承诺)以及维持自己低成本融资(高市值)的优势,必定加速抢项目圈地,这也导致过去很多企业底价拿单,甚至有些支付手段得不到有效保障的工程项目也被企业争抢,简单的说过去很多企业在获取廉价资本后,在战略上走了一条用资产负债表换取行业地位及利润表的路径。而以同质化资本要素竞争的结果必然是带来行业盈利能力的降低。

而此刻,随着资产价格(二级市场、新三板、一级市场)的下跌,供给层面低成本融资的可获取性严重被削弱,资本要素变得并不廉价,必然对之前低价资本驱动的逻辑形成影响。

此时,我们认为行业可能存在三种变化:

(1)资本稀缺逻辑:低成本资本获取并不容易,部分公司相对激进的战略可能会有一定收缩,那么有资本的企业或者是能获取资本的企业必然优势明显,这就是我们过去推碧水源和津膜科技的逻辑;

(2)BIG BATH逻辑:当很多企业因股价下跌后可能短期内不再考虑融资,战略上可能会收缩自己财务报表。环保行业过去的确存在不少资产负债表换利润表的情况,如果短期内不考虑融资,这些企业战略上可能考虑big bath,这和2011~2012年创业板压业绩相似。

(3)模式创新逻辑:很多企业还是要发展,如果不能通过二级市场融资,那只能通过别的方式突破资金瓶颈,这也是我们推荐公司的第三个逻辑,看好下半年行业的模式创新,短期内我们最看好的是PPP模式,这也是我们推博世科的主要逻辑。