:经济复苏靠基建,基建融资靠什么?很多人把PPP推上了风口。今年以来,从发改委到财政部,从中央到地方,政府陆续出台了一系列支持PPP发展的措施,社会对PPP寄予厚望。但实际上,中国目前的PPP尚处于初级阶段,如果操之过急,很容易曲解PPP的本义。本文就针对关于PPP常见的六种误读进行了剖析。

一、PPP不是一种单纯的融资模式,而是一种综合的管理模式。

PPP带来的不只是社会资本,还包括出资方的知识技能、管理经验、创新能力、市场约束等“附加值”。在社会资本的催化之下,PPP项目往往更具效率。一是设计、建造、融资、运营、维护各环节捆绑(bundling),通盘考虑带来的成本节约和效益提升;二是引入私人部门伴随而来的市场监督;三是公共部门提出要求、私人部门设法实现,公私双方各尽所能,风险和职能合理配置带来的服务质量改进;四是公私双方长期合作互动、互相学习带来的社会管理模式的变革。

从国际经验看,PPP经常成为政府管理公共项目的有效手段。运用比较多的是医院、皇家线上官网(中国)有限公司、监狱等。一般政府部门设定标准,私人部门负责实现,新西兰的Wiri监狱就是一个典型的例子。

2010年,政府决定在南奥克兰建一所能容纳1060名犯人的监狱,整个监狱的设计、建造、融资、运营全部由私人部门承担。该项目计划在2015年投入使用,运营期为25年。该项目最具创造性的是,政府将支付的费用与监狱服刑人员再犯罪率挂钩,若不能达到标准,则相应扣减付费。这一规定意味着,私人部门需要充分发挥创造性,使监狱的运营结果优于司法部下属的其他监狱,从而也为政府部门树立了一个标杆,有助于推动整个监狱系统的变革与进步。在这个案例中,PPP不仅解决了融资问题,还解决了管理问题。

二、PPP不是基建融资的主要来源,只是一种重要补充。

无基建,不复苏,而基建传统融资来源受限的情况下,很多人寄望PPP成为拯救基建投资的万能药,但实际上,PPP只能作为基建融资的一种重要补充,无法完全取代传统融资模式。

根据财政部最新的表态,目前全国正在推的大概有3.4万亿的PPP项目。根据我们的统计,其中签约的可能不到30%,而且已签约项目中今年投下去的比例更低,预计只有一半左右。按照2015年基建投资12.3万亿(按照2014年的基建投资增长10%计算),PPP在基建融资中的占比可能不到5%。尽管这一比例未来仍有提升空间,但从国际经验来看,PPP占基建融资的比例一般不会超过15%。例如,英国为5%-10%,加拿大则不到5%,韩国较高,但也没超过15%。

(1)不是所有的项目都适合PPP。一是PPP的实施需要经过严格的风险收益评估,一般要符合物超所值(value for money)原则。二是由于项目识别和招标阶段手续费高,PPP的适用有一定的门槛,并不适合小项目。三是PPP一般适合期限较长但具有稳定现金流的项目。

(2)不是所有的问题都能用PPP解决。PPP虽然可以吸引社会资本,但这并不意味着政府可以把资金包袱完全甩给私人部门。在政府不完全提供担保的情况下,社会资本一定会追求相应的风险补偿,这导致社会资本的融资成本往往高于政府直接举债的成本,所以PPP并不是免费的午餐,不可能完全替代市政债券等融资方式。

(3)中国的PPP发展处于起步阶段,签约率低的问题短期内难有明显改善。目前限制PPP推广的原因是多方面的,包括法律体系不完善、退出机制不明确、融资工具不够丰富、政府信用有待改善、咨询等支持行业不健全等等。

三、PPP不是适合短期投机的暴利项目,而是适合长期投资的微利项目。

PPP不仅为基建项目提供了新的融资来源,也为社会资本提供了新的投资标的。但是,PPP绝不是像过去“非标”那样的无风险高收益资产,而是适合长期投资的微利项目。

(1)PPP项目往往有回收期长、现金流稳定等特点,与养老金、保险公司等的投资需求完美匹配,是较理想的配置型资产。首先,PPP期限一般在25-30年,甚至有99年的,适合养老金、保险公司等长期资金。其次,这些投资者未来的债务支付(养老金发放)与通货膨胀相关度高,因而对未来通胀敏感的基础设施建设就提供了很好的对冲。再次,随着人口结构的变化,各国养老基金规模逐年上升,在全球低利率环境下,基建投资是吸纳大规模资金并提供较高收益的好去处。

这一领域的典范是加拿大,截至2014年末,加拿大养老基金总规模约为1.44万亿加元。由于市场规模所限,并出于资产多元化需要,早期加拿大的养老基金除投资国内基础设施外,更多投资于北美、西欧等地基础设施。近年来由于政府加大对PPP的支持力度,国内市场扩大,养老金投资国内的比例不断上升。如下表所示,该国养老基金投资于基础设施的比例已由2006年末的2.4%上升到了2014年末的4.98%。

(2)PPP大多是与公众利益直接相关的项目,必须合理确定项目收费和收益。国外的PPP确实出现了很多收益不合理的情况。比如,根据曼彻斯特大学乔安*肖尔教授对英国最早采用PFI模式的12家医院的调查,其平均股权收益率高达58%。从国内看,鼓励社会资本参与也是混合所有制的一种形式,在这个过程中必须设立相应的约束和监管机制,防止国有资产流失和社会资本寻租套利。例如,重庆市长黄奇帆认为PPP要成功,必须合理确定收益的上下限。他以土地一级市场的开发项目为例,指出“外包以后不能搞利益输送,不能让投资的人炒了地皮发横财”,而应该搞成本核算,超过部分都是政府的公共收入,用于社会发展。(3)从目前中国PPP项目的实际情况看,收益率也不会太高。首先,从发改委和财政部项目的分布领域看,多为微利项目,甚至很多项目还找不到成熟的盈利模式,比如所谓准经营性项目和非经营性项目。除了政府补贴外,可行的办法包括项目打包、增补资源开发权,以盈利项目补贴亏损项目。在这种情况下,很难预期PPP项目能像房地产那样暴利。从已经实施和公开招标的项目看,收益率基本在8%左右,相对于银行贷款基准利率并不算太高。

例1,中信信托设立的唐山世园会PPP项目投资集合,总规模6.08亿元,期限为15年,预期回报率8%,面向机构投资者发行。

例2,北京新机场线投资总额约410亿元人民币,准备全部引进社会资本,由社会资本负责项目的投资、建设、运营管理,收入来源包括票款收入、综合经营管理以及政府约定方式,投资回报率原则上不高于8%。

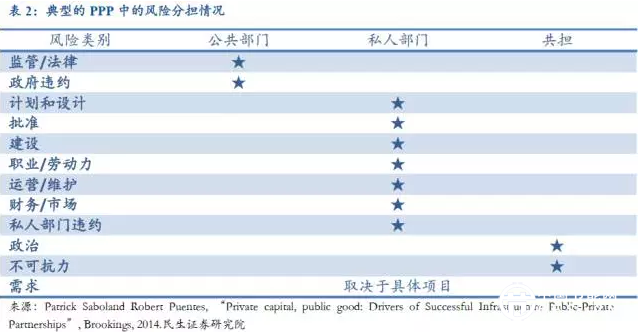

四、PPP不是转移风险,而是共担风险。

BT、特许经营等也算是广义的PPP,在我国的发展由来已久,但这些都只涉及转移风险,政府和社会资本双方缺乏深入的合作和风险。目前政府推广的PPP,第三个P(partnerships)的重要含义是风险共担——将特定的风险分配给最善于管理这种风险的一方。一方面,通过对风险的优化分担,将适合私人部门管理的风险转移给私人部门,由私人部门采用灵活的市场手段控制和化解,有利于降低成本,提高公共品的供应效率。另一方面,政府也不能放手不管,对于法律、政策方面的风险,政府的应对能力更强,仍应由政府承担。下表展示了一个典型的PPP项目中风险的分担情况。

五、PPP不是新的地方融资平台,也不是重搞大规模刺激。

过去的地方融资平台是政府信用担保,以融资主体为导向,忽视了项目本身的可行性。银行不是针对项目放款,而是看重了背后的政府无限担保,所以政府得以在一些不盈利的项目上获得信贷支持,进行大规模刺激。相比之下,PPP是项目导向,由专门的项目公司运营,政府和社会资本双方均承担有限责任,银行不会再无所顾忌的贷款,而要看项目资质,所以不会形成债务的无序扩张。

PPP引入私人资本的同时也引入了市场约束,投资会更加注重效益,避免重复低效投资。首先,债务人关心自己的本金能否收回,关心项目效益,会要求信息披露;其次,股东关心自己的收益,会撤换不称职的管理层;再次,项目公司关注市场需求,会重视用户体验,改进服务质量。

PPP不应该也不可能成为大规模刺激经济的工具。一方面,PPP不是解决基建融资的万灵药,而只是基建融资的一种重要补充。如前所述,国际上PPP在基建融资中的占比最高也不过15%。PPP的逻辑出发点是提效率,而不是搞资金。项目中引入的不只是钱,更是经验、知识和效率。另一方面,PPP本身的特点和现实条件导致其远水难解近渴。一是PPP从项目识别、招标、审查、签约到实施,程序复杂,耗时长;二是目前多数项目说不清楚盈利模式,收益难以保障;三是法治环境、配套措施、契约精神短期难以就位;四是PPP学习曲线陡峭,需要项目积累,探索适合本国的模式。

六、PPP融资不是单纯的债权融资,也不是单纯的股权融资,而是多种方式结合。

PPP的基本模式是中标企业与政府合资设立项目公司,由项目公司作为主体负责项目的融资、运营、维护等事宜。融资方式可能包括股权、贷款、债券、资产支持票据、信托,对应的投资者可能包括中标成员企业(投行本身也可作为投标成员,发挥自身咨询、融资等方面优势)、投行、银行、产业基金、养老基金、保险公司等。除此之外,政府可以通过可行性缺口补助(Viability Gap Funding)、PPP引导基金、开发性融资等方式提供资金支持。为吸引更多投资者,有些国家(如英国)还有单一保险公司(monoline)为项目公司发行的债券提供增信。

在PPP融资多元化方面,最成功的是加拿大。首先,由于全国有统一的招标流程、信息透明、政府和公众支持,本国和外国银行都愿意为PPP项目融资。其次,加拿大拥有发达的债券市场,使得PPP项目获得大量稳定低成本的优先债券融资,并且无需单一保险公司的增信。再次,有效调动养老金等长期资金。养老金5%的比例投资于基础设施,远高于世界平均水平的1%,创造了独特的“加拿大模式”。

从国内看,目前山东、江苏等省市已成立了PPP产业基金,财政部也在蕴酿1000亿的PPP引导基金。其中山东省的PPP产业基金由省政府出资80亿元,吸引银行、保险、信托等金融和社会资本出资720亿元。