《穹庐之下》发出了中国空气不再纯净的呐喊,那和生命之源的水相关的工业水处理行业在中国目前的发展现状是什么样的状态?它们面临怎样的瓶颈和机遇?

一、政策利好:“史上最严”环保法

环保行业首先是一个政策引导行业,政策是行业发展的重要推动力量。2012- 2013 年是我国环保政策密集出台期,有几个重要的环保政策性文件出台,如《环境保护十二五规划》、《大气治理行动纲》等每个规划或计划涉及的投资都是几千亿,甚至是上万亿。未来有庞大的市场发展空间。政策利好是推动行业发展的第一驱动力。

污水处理是2015绝对具有确定性的景气不断上升板块之一,环保部将全面推进十项重点工作。其中全面落实“水十条”具有重要位置。

新修订的环保法于2015年1 月1 日正式实施,为进一步保护“史上最严”环保法的有效落实,倒逼加大环保产业加大投入落实法规将更加明显。

近期已上报国务院的“水十条”是继“大气十条”之后,又一项重大污染防治计划,预计“水十条”将在未来 5 年内带动水污染防治领域超过 2 万亿元的投资规模,投资扩容幅度高于大气污染防治领域。

“水十条”将主要包括6 个方面的内容,具体为:

全面控制污染物排放,专项整治造纸、印染、化工等重点行业。

加快水价改革,完善污水处理费、排污费和水资源费等收费政策,健全税收政策,加大政府和社会投入,促进多元投资。

到 2020 年,环境公用设施、工业园区等重点领域第三方治理取得显著进展,污染治理效率和专业化水平明显提高,社会资本进入污染治理市场的活力进一步激发。环境公用设施投资运营体制改革基本完成,高效、优质、可持续的环境公共服务市场化供给体系基本形成;第三方治理业态和模式趋于成熟,涌现一批技术能力强、运营管理水平高、综合信用好、具有国际竞争力的环境服务公司。

二、行业现状:工业污水达 4355 亿元

国家环保总局环境规划院的一项预测显示,中国“十二五”和“十三五”时期废水治理投入将分别达 1.05 万亿元和 1.39 万亿元,其中工业污水达 4355 亿元。

污水处理行业主要竞争主体按公司性质可分为国有公司、投资型公司、外资公司,其中国有公司仍占据行业大部分市场。污水处理行业经营模式以政府特许经营为主,通过获得特许经营权提供污水处理服务,服务对象多为政府,以政府采购的方式获得收益,直接面向居民提供服务的较少;大型企业通过收购兼并、BOT、委托运营等方式实现扩张。

国有公司,大多是原国有公用事业单位通过改制而形成的公司,目前国内大部分城市通常将自来水公司和污水处理公司统一纳入水务公司管理,在水务公司内部形成完整的上下游产业链,但自来水公司和排水公司多分开经营。这种模式下,公司与政府部门有天然的公共关系优势,在区域范围内拥有资源优势和垄断优势。但在跨地域经营、规模经济方面与全国性的公司相比,有一定的差距。

外资公司:外资公司拥有先进的水务技术,尤其在污水处理行业处于技术领先地位,但整个行业中外资公司数量不多。目前,威立雅和苏伊士是中国市场上最具代表性的外资水务巨头。威立雅在中国 20 个地区拥有正式运营的项目,拥有超过 13000 名员工,服务人口超过 4300 万;苏伊士公司则在中国拥有 20 家以上的合资公司,供水人口达到 1400 万,处理能力达到 550 万吨/日以上。

从现阶段污水处理行业竞争环境看,随着投资型公司的扩张、社会多方资金的进入,原有的以国有企业为主的经营垄断体制被打破,尽管现阶段各水务公司间仍存在区域性经营垄断优势,不会直接发生经营冲突,但经营者的增多及区域拓展将缩小地区水务发展空间,加之投资型或外方投资的水务公司相对于传统市政管理、控制、运营的国有独资公司,其经营目的的盈利性更强,因此运营管理水平较高、经营市场化较强,已成为了国有公司的主要潜在竞争对手。而一些区域政府也通过投资成立区域性水务公司来规划本地市场,行业竞争日渐激烈,区域争夺加剧。

三、行业面临瓶颈及机遇:价格将上涨、地区差距大

价格制约:虽然中国污水处理行业市场化水平较低,这一方面体现在价格上,一方面体现在运营主体上。运营主体上,目前中国污水处理行业仍以国有区域性水务公司为经营主体,这类公司普遍自主创新性及技术升级的积极性较差,多依赖政府补贴,制约行业整体发展。受管网、设备等固定资产以及在建项目投资等规模较大的行业特征影响,污水处理及其再生利用行业资产结构以非流动资产为主。随着行业投资规模的加大,行业资产负债率水平逐年上升,但仍保持适宜水平, 2014 年 9 月底为 52.2%。期间费用控制能力尚可,近几年行业平均期间费用率维持在 12%左右。由于污水处理行业相对于自来水供应而言较早开始市场化运行,行业毛利率水平尚可,近几年维持在22%以上。

总体而言,污水处理行业近几年规模持续扩张,营收快速增长,资产结构符合行业特点,盈利水平尚可,负债率适宜。但是污水处理作为准公益性产品,长期以来污水处理价格仍然偏低,随着未来市场定价机制的完善以及社会资本的更多参与,污水处理价格必然会上涨,为污水处理企业赢得更大的利润空间。

地区差距:另外污水处理价格地区差异大,水务行业总体上是公共事业,政府对行业运行加以较严格的监督和管理,集中体现在定价机制上。目前,中国污水处理费实行政府定价,同时污水处理费收费标准的制定或调整根据各地污水处理厂和排污管网、排污泵站等设施运行和维护的合理定价成本,结合各地经济发展水平,兼顾居民承受能力等因素综合确定。由于经济发展水平、资源禀赋等方面的不同,导致中国污水处理费标准地区差异很大,通过整理主要城市物价部门公布的污水处理价格,居民生活污水处理费最高的几个城市包括南京、苏州、上海、无锡等地,价格处于 1.3-1.42 元/立方米之间;太原、杭州、包头、长春等地的污水处理费较低,其中长春仅为 0.4元/立方米,而定价最高的南京与最低的长春相差 2.55 倍。

对于污水处理价格总体偏低,地区不平衡差异大等问题是今后通过政策逐步解决的重点矛盾,比如最近的《污水处理费征收使用管理办法》《关于制定和调整污水处理收费标准等有关问题的通知》等引导价格保持总体上行趋势,调动污水处理企业积极性提高污水处理能力。

发展空间,工业废水处理方面:

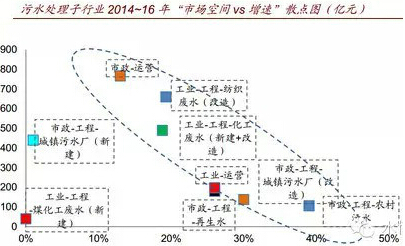

设备&工程:预计 2014-2016年市场空间合计约 1200 亿元,年均增速 17%。主要受益于纺织、石化行业污染物排放提标。

运营:预计 2014-16年市场空间合计 200 亿元,年均增速 26%。工业水处理专业营市场开放度低,但因利于监管、运行效率高,在政策扶持下未来市场将进一步打开。

运营领域污水处理厂市场化运营比例提升、污水处理费长期看涨是市场扩容主因。运营的早期跑马圈地基本完成,行业集中度较低、运营质量参差,下一步趋势是整合并购。

技术状况,膜技术中MBR 市场占有率第一。经过近20 年的发展,MBR 逐渐成为城市污水和工业废水处理具有竞争力的选择。已经成功应用于生活污水、石化废水、印染废水、医院废水、垃圾渗滤液处理等领域。

MBR 国际市场集中度较高,国外领导企业为 GE,国内领导企业为碧水源,且碧水源已成为 GE 最大竞争对手。根据中国水网数据,截至 2014 年 4 月,调研的 13 家主要 MBR 企业共有 138 个万吨级以上 MBR 项目。万吨级以上项目处理能力排名前三的是碧水源、美能和津膜科技。其中,碧水源项目处理能力达到 300 万吨以上,国内 MBR 企业已超越国外MBR 企业。

四、结论

2015年污水处理,水务相关公司预期在主要由政策利好的推动下景气不断上升,长期利好不断贯穿全年,短期驱动力为阶梯水价,污水处理费调整,价格制约的逐步松动水资源价格可能会出现持续上涨预期,中期驱动力为中小城镇农村地区巨大的污水处理缺口带来的新建产能机会,再生水利用发展,一二线城市水质处理标准提升带来的升级改造机会,膜技术优势相比传统技术带来的渗透率维持高速增长机会,所以选择具体公司需要考量公司是否能够紧抓增长最快的子行业机会,关注公司异地扩张能力特别是中小城镇农村市场的扩张,再生水利用领域的布局。

长期来看在同质化严重的市场竞争中,拥有核心产品如MBR膜技术的公司凤毛麟角。水处理设备,工程市场随着政策引导的加强社会资本进入的竞争日趋激烈,是否拥有核心产品技术优势将决定公司的长期成长空间。

行业整体趋势为国家通过各种政策发布引导如设立环保产业基金吸引社会资本加大参与程度,和提高水资源价格调动原有水务企业的积极性提升新建污水处理产能以弥补主要是乡镇地区的污水处理产能缺口,和提高处理质量。