谈情怀、谈做工、谈性价比,这些都是谈给用户听的。一个手机品牌在行业内影响力多大,能够调动多大的供应链资源、渠道商资源,关键指标还是销量规模,这个指标往往会先于利润,起码在国内的经营环境下是这样的。这也是为什么诸多国产手机厂商明明没怎么赚钱,却还在不停的大声吆喝,究其原因是要争个话语权。

2015年是个关键节点,这一年将有几家国产手机厂商的年销量超过1亿部。曾对外表态2015年目标是超1亿部的厂商有5家。中兴三年前年销量已经近7000万部,三年目标中提过,但历经亏损转型,目前看不现实。而且中兴终端事业部CEO曾学忠曾明确表示,2015年中兴智能手机销量目标是6000万部,按当前手机市场智能机占比90%倒推,2015年中兴全部手机销量目标在6600-7000万部。剩下的四家分别是联想、华为、TCL、小米,我们来逐一分析一下。

一、谁离1亿部销量目标最近?

这个可以通过各家厂商及第三方调研公司公布的数据推算出来。

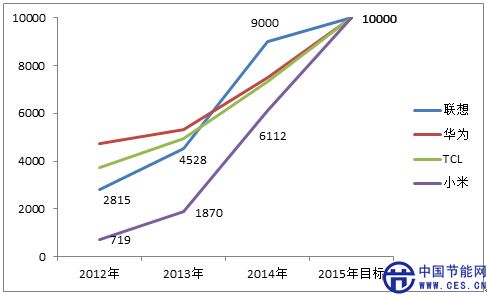

2015年1月4日,小米董事长雷军晒成绩单,小米2014年销量6112万部。

2015年1月12日,TCL官方公布,2014年全年手机销量7349万部。

2015年1月14日,华为官方披露,2014年全年手机销量约7500万部。

联想全年的手机销量是按照财季(2014年4月-2015年3月)披露的,所以现在没有官方的总体数据。联想公布的第一财季(Q2)销量数据1580万部,使用的是调研公司IDC的数据。IDC曾公布联想今年Q1-Q3的数据,分别为1290万部、1580万部、1690万部,Q4按均值估计是1500万部,所以联想品牌2014年销量至少6000万部。

联想旗下的摩托罗拉品牌公布过2014年前两个季度的数据,分别为650万部和860万部,按均值预估后两个季度的销量,则摩托罗拉品牌2014年销量约3000万部。那么,2014年联想手机(含摩托罗拉)销量约9000万部。

所以,离1亿部销量目标从近到远依次是联想、华为、TCL、小米。有些人可能对TCL有些质疑,它在国内销量确实不好,但它海外市场份额是远超其他三家的。

二、谁能实现1亿部销量目标?

(一)联想(含摩托罗拉)肯定能实现目标,尽管有很多劣势在身。

结合市场调研机构Gartner数据及上面的预测数据,过去三年联想品牌销量依次是2815万部、4528万部、6000万部,增长率依次是161%、143%,与行业平均增长率139.3%、126.3%(市场调研机构IDC预测)相比,联想领先优势明显。2015年预计全球智能手机增速为12.2%,推测联想手机增速128%,可实现销量7680万部,摩托罗拉品牌按此增速预估则是3840万部,合计11520万部。

摩托罗拉品牌的收购,对于联想手机总体销量的贡献是有目共睹的。还有两个明显的优点:一是弥补了联想高端品牌的不足,提升品牌度与利润。二是提升了联想海外市场份额,减少了手机业务的国内份额过大的风险。联想同样存在一些劣势,会影响到销量份额,一是产品过于低端化,联想手机均价的700元左右,小米推出399元手机后,将会给联想带来更大的冲击。二是国内多渠道均不稳定,运营商渠道份额在减少,互联网渠道刚刚着手,公开市场渠道未充分发挥效能。尽管劣势较多,保守来看,就算影响到1500万部的销量,联想依然可以销量过亿部。

(二)TCL和华为销量在1亿部边缘,TCL更容易实现。

TCL 2011-2014年手机销量数据:3404万部、3718万部、4953万部、7349万部。增长率依次是109%、133%、148%,平均复合增长率是129%。按照平均复合增产率测算,TCL2015年手机销量是9498万部;按照上一年增长率测算,TCL 2015年手机销量是10877万部。

华为2011-2014年手机销量数据:4066万部、4729万部、5330万部、7500万部。增长率依次是116%、113%、141%,平均复合增长率是123%。按照平均复合增产率测算,华为2015年手机销量是9225万部;按照上一年增长率测算,华为2015年手机销量是10575万部。

对于TCL来说,利好因素主要有两个:一个是海外市场份额较大,占比在85%以上,鸡蛋不在一个篮子里,抵抗风险能力比较强。另一个是收购了Palm品牌,这对于TCL品牌提升具有一定作用。对于羸弱的国内市场,经过两年多的沉淀,会有一定的小爆发。TCL最大的威胁在于功能机占比偏高。如2014年销量7349万部中,智能机占比只有56%,而华为、联想早已超过90%。

对于华为来说,有四个利好因素。一是在全球的品牌度呈上升趋势,2013年华为终端全球品牌知名度从2012年的25%提升到52%。二是自有芯片优势明显,保证了核心资源供应和性价比需要。三是互联网品牌荣耀快速崛起,2014年销量2000万部,实现营收从1亿美元到20亿美元,爆发力较强。四是部分海外市场成绩突出,占比近40%,2014年中东、非洲、拉美等新兴市场增长三倍以上。不利因素主要来自内部,随着荣耀品牌的崛起,优质芯片等资源优先给荣耀的事情,会越来越少。华为和荣耀两个品牌在资源供给和渠道布局上,冲突不可避免。肯定会影响到华为国内整体的市场策略与份额。

从大环境来看,二者面临全球智能手机增速放缓,从126.3%下降到112.2%,竞争压力加剧。乐观估计,TCL和华为手机刚刚可以达到1亿部销量的线上。两者相比的话,TCL在海外市场优势明显,增长会更加稳健,实现目标更容易一些。也难怪TCL扬言要成为2015年首个销量超过1亿部的国产手机厂商。如果华为想争,关键时刻采取一定的压货策略也不是不可,这方面强于TCL,只是,也许没有这个必要。

(三)小米具有黑马的爆发力,但我认为实现目标的可能性不大。

小米手机2012年销量719万部,2013年销量1870万部,2014年销量6112万部,增长率依次是260%、327%。对于小米来说,不能简单的通过增长率来进行计算。因为增长率计算的基础是,具有稳定的产品线和较为固定的销售模式与流程。

2012年时候,小米只有小米一条产品线,2013年7月增加了红米产品线,2014年3月增加了红米NOTE产品线,刚刚又新增了小米NOTE产品线。之所以出现销量的翻番增长,与小米特殊的渠道模式、宣传模式有较大关系,推出低端跑量产品线也是极其重要的因素。

1、对于2015年的小米面临的形势,有以下几点判断:

第一,在海外小米可以拓展的是运营商定制力度比较小的市场,在团队组建、政策文化适应、合作伙伴寻找与磨合等方面,需要一定的时间,预计海外市场贡献不到10%的量,小米仍以国内为主。

第二,小米营销玩法已经被荣耀、大神、魅族等品牌学习,在渠道及营销模式上竞争力会逐步减弱。

第三,小米NOTE是出于利润需要而推出的产品,不会贡献太大的销量。

第四,在没有明显交叉补贴,可以使当前产品线价格进一步降低的情况下,要冲击1亿部目标,小米必然推出更激进的跑量产品,传说中的399元红米应该是真的。

2、关于红米399产品,有以下几点主观预测:

一是份额。2015年400元以下的超低端市场规模预计在12%左右,即5000万部的市场规模,那么,红米399目标应该是抢占对应价位段一半以上份额,2500万部以上。

二是对手。联想与酷派的重要销量基础就是在这个价位段,红米这是要彻底革命的节奏。将出现一场与联想、酷派的血战,与山寨机的血战。华为也不会坚守不做超低端的策略,或将在荣耀品牌下推出相关产品。

三是操盘模式。艾瑞咨询数据显示,网上销售手机500元以下的占比不到6%,比4000元以上产品还要小众,因为用户不在这里。所以红米399会选择其他渠道模式。一般399元产品更多走的是运营商渠道,通过捆版、外呼等方式,或者是在T4-T6城市销售。小米会怎么做呢?可能会分制式采用两种操盘模式。一种是直接与运营商合作,实现全面覆盖。另一种是1家国代+N家地包的方式,国代实现覆盖广度,地包实现覆盖深度。

尽管成为行业公敌,外部竞争压力较大,但我认为小米仍然具有一定的突破力,2015年实效8000万部销量应该问题不大,冲击1亿部的目标很难达成。