7月10日bp(英国石油公司)发布《bp世界能源展望2024》,报告预测:石油需求将在2025年达峰,“净零情景”下,2050年全球50%的能源消费是电力消费,风能和太阳能将在全球发电结构中占比70%。

今后25年内,天然气需求的增加或减少将取决于能源转型的速度。随着新兴经济体的增长和工业化,天然气消费量也在增加。然而,在“净零情景”中,这一增长会被低碳能源的增长抵消。

成熟度较低、成本较高的低碳能源载体和技术(包括低碳氢、合成生物燃料以及碳捕集和封存)的增长仍处于非常早期的阶段。例如,即使在更快的转型路径中,大部分低碳氢气的增长也将发生在2035年之后。

bp首席经济学家戴思攀(Spencer Dale)对报告进行了解读。戴思攀表示,2011年bp首份能源转型报告对石油、天然气和水电的预测尤为精准,但2011年以来新能源和新技术的发展却出乎意料,比如太阳能和风能的指数级增长,美国质密油和天然气供应的迅速增长以及交通领域的飞速电气化。

13年来,世界能源局势发生了显著变化。一方面除2020年新冠疫情,全球碳排放每年都在增长,碳预算即将耗尽,另一方面,俄乌冲突和中东纷争凸显能源安全的重要性。

动荡的能源市场再次印证能源安全、可负担和可持续是一个不可能三角。戴思攀称:这是一个历久弥新的真理,在今天上升到了前所未有的高度。

“和2011年有重大不同的是,今年的报告强调全球一体化能源市场的风险,过度依赖进口的能源是有危险的,我们树立了新的能源安全观,即强调在国内生产能源以及对能源获取来源多样性的重视”戴思攀说。

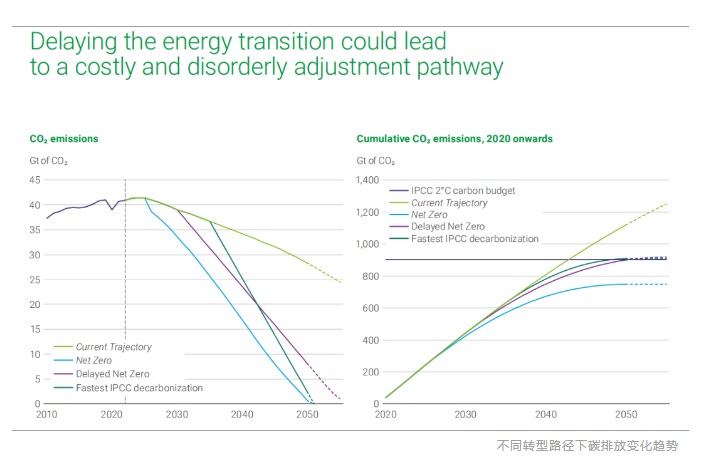

报告警示:全球能源系统面临着由能源增加阶段向能源替代阶段转型的巨大挑战,如果全球能源系统继续沿“当前路径”发展,将无法实现巴黎协定目标,如果推迟到2030年代初至中期才转向加速的去碳化路径,将可能付出的高昂的社会和经济代价。

减少碳排放刻不容缓,哪些行动可以加速净零转型呢?

能源转型的两种情景

未来25年的能源转型面临政策、技术、融资和地缘政治等复杂因素的影响,无法对能源系统的演变做出有意义的预测,因此报告设定了“当前路径”和“净零情景”帮助洞察在大多数合理结果中更有可能发生的能源系统趋势以及哪些趋势更依赖于能源转型的速度和形态,从而做出更佳的战略决策。

所谓“当前路径”,即根据已经生效的气候政策,以及各国政府对未来脱碳的目标和承诺,来反映当今全球能源系统的演变趋势。

在这一情景下,二氧化碳当量(CO2e)排放将在2020年代中期达到峰值,到2050年约比2022年水平低25%。

“净零情景”则探讨了能源系统的不同元素如何变化以实现到2050年CO2e排放量减少约95%。这一情景假设气候政策大幅收紧,同时,它还体现了社会行为和偏好的转变,这些转变进一步支持了能源效率的提高和低碳能源的采用。

这两种情景处于什么位置呢?

通过比较2015-2050年两个情景中的累计碳排放量与IPCC第六次评估报告(《气候变化2022:影响、适应和脆弱性》)中包含的相应碳排放轨迹范围,可以间接推断:

“净零情景”下累积碳排放量大致位于IPCC C2和C3情景的中间地带,而C2情景意味着有50%以上的概率人类能够把全球升温控制在1.5摄氏度以内。而C3情景就意味着有67%的概率将全球升温控制在2°C以内。

相比之下,“当前路径”下的累计碳排放量高于IPCC C5情景的中点,C5情景指有超过50%的概率将温升控制在2.5°C%。

这表明:“净零情景”的去碳化速度和程度大致与实现巴黎气候目标的一系列IPCC情景一致,而“当前路径”的排放情况不符合实现巴黎气候目标的要求。

“当然这两个情景有可能是完全错误的,我们无法精准预测未来,只能依据这两个情景粗略的描述未来25年能源转型的路径。”戴思攀说。

历史性挑战

两种情景覆盖了能源转型中的各种挑战,有些要素的变化趋势在两种情境中是共同的,因此同样的趋势在介于这两种情景之间的转型路径中也可能发生,但有些要素的发展趋势在两种情景中完全不同,意指这些要素会因转型速度的不同而发生变化。

报告认为全球能源系统的挑战在于,这将是历史上首次在能源转型期间,从能源增加阶段转变为能源替代阶段。

戴思攀表示,过去 100 年的几次能源转型中,世界一直处于能源增加阶段,无论煤还是石油占据主导,任何一种能源的消费量都没有持续减少过,要实现碳排放下降,不能无限期停留在能源增加阶段,两个情境的第一个共同的趋势就是从能源增加转向能源替代,实现低碳能源的增长超过能源需求的增长。

只有当“新”能源(此时为低碳能源)的增长超过全球能源总需求的增长,“旧”能源(未减排的化石燃料)的使用才会在绝对意义上减少。

不过两种情景的转型时间和强度不同,在“当前路径”下,能源转型将在2030年代和2040年代进入“替代”阶段,而到2050年,“当前路径”下的未减排的化石燃料仍占一次能源的三分之二;“净零情景”下,低碳能源的更大幅度增加和能源效率的提升使能源系统在2020年代进入能源替代阶段,到2050年,未减排的化石燃料在一次能源中的占比降至不到20%,能源净碳排放接近于零。

第二个共同趋势是在成本下降和能源系统电气化稳步增加的支持下,风能和太阳能发展迅速。这要求全球电力系统通过升级电网、提高系统灵活性、储能和可靠的备用容量来增强其应对发电量波动的能力。

2050年电力需求将在净零和当前路径下分别增长90%和75%,80%的电力需求增长来自于新兴经济体;目前电力占全世界终端能源消费的20%,“当前路径”下会在2050年将增至35%,净零情境下,世界上50%的能源消费是电力消费。

这得益于风能和太阳能的快速发展,在全球发电结构当中,风能和太阳能占比将从今天的10%增长到2050年的50%(当前情景)和70%(净零情景),加速推动能源替代。

“第三个共同趋势是全球石油需求都将下降,只是两种情景的下降速度和程度有巨大区别,在“当前路径”下,石油消费量会在2050年降至约每天7,500万桶的消费的水平,而在“净零情景”下下降速度更快,到2050年,石油需求将降至每天2,500万桶到3,000万桶,比目前的水平降低大概70%。”戴思攀说。

全球石油需求下降的主要驱动力是交通部门能源效率提高和电气化。在两种情景之下,到2050年,电动车数量将增加到12.5亿甚至20亿辆之间,而道路交通的石油使用量将从2022年的大概每天4,000多万桶下降到2050年的2,500万桶,甚至只有500万桶每天。

难以预测的天然气

还有一些能源要素的变化趋势取决于能源转型的速度,在两种情景中截然不同,比如天然气。

戴思攀说:“对于大多数燃料我们可以大致预测其消费量变化等,但是对于天然气甚至无法做出一个大概的判断,在“当前路径”之下,天然气的需求到 2050 年之前都将增长,而在“净零情景”下,全球天然气需求会在不久后(2030年前)达峰,到 2050 年降到当前水平的一半左右。”

为何差异如此巨大?

报告指出,今后25年内,天然气需求的增加或减少将取决于能源转型的速度。在“当前路径”下,新兴经济体的发展和工业化会增加天然气消费,而在“净零情景”下,世界各地的能源系统日益电气化、风能和太阳能在发电中份额增加,天然气需求就会被挤出市场。

在展望的前期,液化天然气(LNG)需求强劲增长,由包括中国在内的新兴经济体需求增加驱动,到2030年,LNG需求在““当前路径””和“净零情景”中分别比2022年水平高出40%和30%。

在“当前路径”中,LNG需求在随后20年中增加超过25%。这种需求增长需要2030年后新增3000亿立方米/年的液化能力上线;“净零情景”中2030年前的LNG需求增长在随后十年中逆转,到2050年全球LNG贸易比2022年水平低约40%,这意味着除了正在建设的液化能力外,不需要额外的液化能力。

除天然气外,那些还不太成熟、成本偏高和受政策影响大的低碳能源载体,比如说低碳氢能、可持续航空燃料和ccus的发展趋势同样取决于转型速度。

低碳氢气的作用在“净零情景”中最为显著,因为有推动更快减碳路径的政策支持。即便如此,大部分增长还是发生在展望后半段,到2035年,“净零情景”下低碳氢气的使用量增长到约90百万吨/年,然后到2050年加速达到约390百万吨/年,此时约60%的低碳氢气以绿氢形式存在,中国和印度的绿氢在生产中占主导地位。

在“当前路径”,低碳氢气的作用更为有限,到2035年增加到略少于20百万吨/年,到2050年增加到约85百万吨/年。

碳捕集、利用与封存(CCUS)同样需要政府的支持和激励措施,以补偿其使用所涉及的额外成本,CCUS的部署是对化石燃料转型的补充,而非替代品。

延迟转型的恶果

气候科学表明,全球平均气温的上升取决于已排放的温室气体的累计量。在这种情况下,IPCC提供了83%概率限制气温上升至2°C的碳预算估算,约为9000亿吨CO2(从2020年初开始计算)。

“净零情景中”的排放在2°C预算内,而在“当前路径”下,累计排放量在2040年代初期就超过了预算。

为了探索相关的风险,bp设置了第三个情境——延迟且无序的情境。这一情景假设全球能源体系继续按照当前路径持续一段时间之后再采取政策和行动加速减碳以符合升温两度的碳预算,它还假设:以“有序”方式(即不依赖于具有过高经济和社会成本的政策和行动)进行脱碳的速度是有限的。

bp对“有序转型”的速度进行了估测。

“有序”转型速度如果与净零情景的去碳速度一致,能源系统可以沿着当前轨迹路径继续运行的最晚日期是在下个十年初,然后转向快速去碳化,符合2°C碳预算,这一“推迟净零”的路径(Delayed Net Zero)将在2050年代中期实现净零排放。

“有序”转型速度如果与IPCC情景中建模的最快去碳化速度一致,这意味着在2030年代中期之前需要从当前轨迹路径转向快速去碳化路径,以保持在2°C预算内。

“这两个数值表明,如果推迟到2030年代初至中期才转向加速的去碳化路径,将温升控制在2°C以内需要采取昂贵的无序措施来缩减未经减排的化石能源。”戴思攀说。

如何实现能源转型?

“净零情景”中相对于“当前路径”转型更快,主要是由电力和工业部门的更大减碳驱动的。

在“净零情景”中,电力市场的更快脱碳主要由新兴经济体推动。相对于“当前路径”,在“净零情景”中工业部门脱碳速度更快,这得益于低碳电力和更大的能效提升。

道路运输的更大电气化主要解释了“净零情景”中相对于“当前路径”更快的运输脱碳速度。

在“净零情景”中,建筑物的脱碳速度比“当前路径”更快,这得益于低碳电力和加速的能效和节能措施。

哪些行动可以加速净零转型呢?

戴思攀总结出四个关键的要素。

最重要的一点是:全世界都需要努力,发达国家仅仅专注于本国的能源系统的去碳化是不够的,还需要帮助和支持新兴经济体的能源转型。

第二个关键的要素是能效的提高。戴思攀说:“全世界能否迅速的从能源增加阶段过渡到能源替代阶段,能效的显著提高是必不可少的,而且这也是回答能源不可能三角的一个重要答案。

第三个关键要素是全球电力行业的去碳化,能源系统的电气化当然有诸多的好处,但是也都取决于电力系统本身能否快速的去碳化。

最后一个关键要素就是应用,而不仅仅是发明。净零情景与当前路径的巨大差异并不是是否存在新发明或者技术的突破,而是取决于现有技术能否更快速的、更广泛的被推广和应用,在电力市场上就包括风能和太阳能,还有电气化、低碳氢能、CCUS 等等。

最后,在被问及人工智能对能源转型的影响时,戴思攀表示,人工智能不会影响美国等重大市场的能源需求的大幅增长。数据中心所消耗的电力占全球电力的1%,而且每年增长3%,增长速度非常快,但是绝对值并不是很大。

更难计算的是人工智能所带来的间接影响,人工智能能够提高能效,帮助我们实现数字化,帮助发现新材料、发展CCUS 技术等等,这会减少人工智能所带来的直接影响(高耗能),那人工智能的净影响那就会减少,我不知道准确的答案,但是我们可以让更多的人去思考人工智能可以增加能效,而不仅仅带来了能源的消费。