2015年可以说是光伏产业的幸运之年。在中国光伏产业走向复苏之际,全球新能源产业也随着世界对环境气候问题的关注而产生正向推动。全球光伏市场也迎来一阵春风。那么2015年光伏市场究竟发生了什么?光伏行业究竟经历了什么?对于即将到来的2016,光伏产业又做了哪些准备?

全球光伏市场

太阳能是开发潜力最大但已开发比例最低的能源类型,也是未来唯一能够消除资源匮乏地区对化石能源依赖的能源,开发与利用太阳能已成为世界各国的经济发展战略。

在2012年以前,以德国、意大利、西班牙三国为代表的欧洲区域为全球光伏发展的核心地区。截至2012年底,欧洲装机规模占全球总装机规模的70%。2013年以后,中国、日本、美国三国接过了欧洲的接力棒,成为主要增长区域。

2014年,中、日、美、英排名前四,均超越了德国、意大利、西班牙这些传统欧洲光伏大国。其中,中国和日本的新增并网装机容量超过了全球新增40GW中的一半。发展中国家南非和印度也开始崛起。

2015年,中、美、日与新兴市场引领全球光伏发电的增长。国际能源咨询机构IHS预计2015年全年全球新增光伏装机总量将达到57.85GW,其中亚洲地区占全球新增装机总量的比重为60%、美洲为22%、欧洲为15%、中东与非洲为3%。

2016年,IHS预计全球新能源政策将保持不变,全球新增并网光伏装机容量有望突破64.54GW,其中亚洲占56%、美洲占29%、欧洲占11%、中东与非洲占4%。

国际能源署(IEA)预计未来太阳能发电占世界电力供应总量的比例有望在2030年达到10%,2040年达到20%,2050年达到27%以上,21世纪末将达到60%以上。

中国光伏市场

2002年的“送电到乡工程”揭开了我国分布式光伏发电的序幕。2011年、2012年、2013年、2014年中国年新增并网光伏装机总量分别为2.4GW、4.732GW、10.857GW和12.516GW。同比增速分别为500%、97%、129%和15%。

2013年到2015年,中国政府出台了一系列政策支持太阳能发电,中国光伏发电迎来了爆发式增长。IHS预计2015年中国全年新增装机总量可达到17.72GW,同比增长42%左右。截至2015年9月底,全国光伏发电装机总量已达到3795万千瓦,提前完成了十二五规划中35GW装机总量的目标。

专家预计,“十三五”期间中国每年新增光伏装机总量将达到20GW左右。展望未来,政府强有力的支持政策,不断下降的光伏组件制造成本和融资成本,将有利于光伏发电企业维持丰厚的利润,光伏发电企业投资积极性将维持在较高水平。影响光伏发展的限电问题和融资难的问题在“十三五”期期间将得到妥善解决。

1、太阳能发电的特点

1.1、储量无穷,普照大地

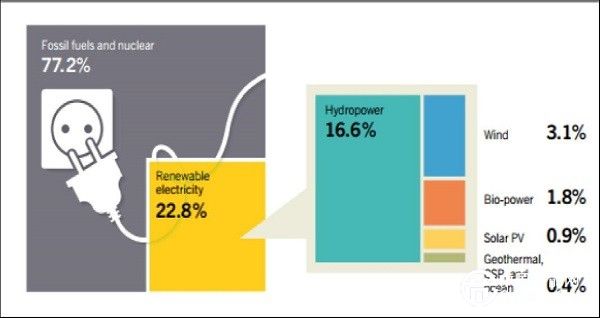

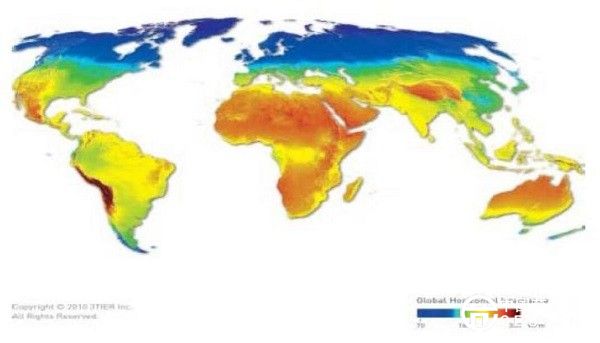

每年到达地球表面的太阳辐射能约为130万亿吨标准煤,其中约10万亿吨可供人类开发利用,仅需其中的0.2%便可满足当前全球一年的能源消耗。目前太阳系尚余约50亿年的寿命,因此太阳能可以认为是“取之不尽,用之不竭”的能源。与其他能源相比,太阳能为开发潜力最大但已开发比例最低的能源类型。2014年,全球仅有0.9%的电力来源于太阳能发电,而风电、水电及不可再生能源发电的比例分别为3.1%、16.6%和77.2%,光伏目前的开发地位与其巨大的储量地位相悖。除储量无穷外,太阳能还是全人类共有的资源。整个地球每个区域都有太阳光照,这是任何其他能源不具备的优势。因此对太阳能的利用,能够消除资源匮乏地区对化石能源的依赖,造福全人类。

图1.1.1全球电力生产来源

图1.1.2全球太阳能资源分布图

1.2、直接转换,就地应用

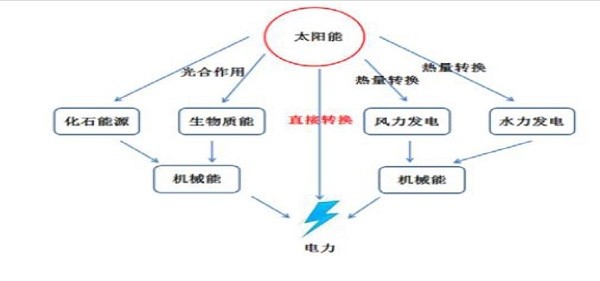

严格意义上说,地球上的能源都来自于太阳能,生物质能、水能和风能本质都是太阳能通过二次或多次转换而来。唯有光伏转换,是直接通过太阳的辐射将太阳能转换为电能。其发电原理为:在阳光的照射下,半导体硅片内产生电子--空穴对;在P型硅和N型硅形成的PN结的内建电场作用下,空穴--电子对产生分离;带正电的空穴向P型硅区域移动,带负电的电子向N型硅区域移动,从而形成电势差;在外加负载的情况下,电流便能接通从而持续供电。尽管目前大规模生产的光伏电池(以占市场份额90%晶硅的为例)仅有17%~20%的转换效率,然而这种直接转换方式能够省去挖掘、运输等一系列利用化石能源所需的高额成本,做到就地利用。并且相对于其他能源类型来说,光伏发电占用土地面积更少,对土地的地理要求也更为宽松。分布式发电能够直接在厂房屋顶建成,就地消纳,省去电网传输的过程。

图1.2.1各类能源电力转换方式

1.3、清洁安全,低碳环保

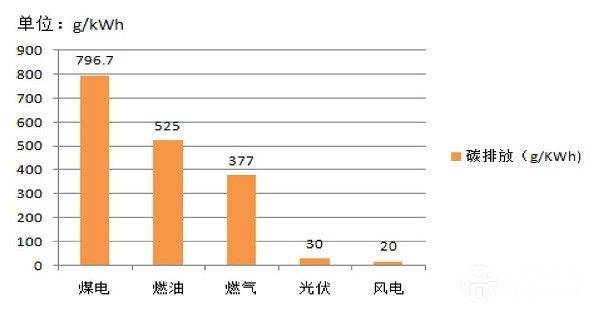

光伏太阳能在能量转换过程中无废渣、废料、废水、废气排出,也无噪音产生,更没有核电发电废料泄露的顾虑。而在硅片、电池组件等生产过程中产生的污染物可以经处理后安全排放。在雾霾日渐严重的当前,降低硫、碳的排放对改善空气质量至关重要。发展光伏能源则能够显著降低碳排放。目前部分光伏电站已能够开发碳排放交易产品CCER,减排的同时增加收入。

图1.3.1各类能源碳排放量

2、全球光伏市场分析

2.1、全球光伏发电回顾

能源与环境问题是制约世界经济与社会可持续发展的两个突出问题。工业革命以来,石油、天然气和煤炭等化石能源消费剧增,生态环境保护压力日趋增大,迫使世界各国必须认真考虑并采取有效的应对措施。节能减排、绿色发展、开发利用新能源已成为世界各国的经济发展战略。

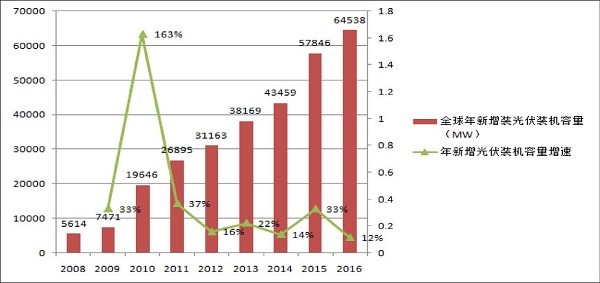

2004年到2008年德国对EGG法案就行了首次修改,大幅提高了光伏电站标杆电价水平,收益率的突升使得资本涌入,带动了当年装机容量的快速增长。欧洲其它国家也纷纷效仿,大力支持光伏发电产业。在欧洲补贴的驱动下,2008年全球新增并网光伏装机容量达到5.6GW。作为光伏行业景气度指标的光伏发电设备核心原材料多晶硅的价格一度突破400美元/公斤。

2009年,全球金融危机爆发,光伏电站融资困难,加之欧洲西班牙等国政策支持力度减弱,2009年全球新增并网光伏装机总量仅为7.47GW,同比增速仅为33%,多晶硅的价格跌落至40美元/公斤。

2009年到2010年德国、意大利等欧洲国家在预期光伏发电补贴力度削减,光伏产品价格持续下跌的背景下,爆发了抢装潮,市场迅速回暖。2010年全球新增并网光伏装机总量为19.65GW,同比增长163%,多晶硅价格也迅速回升到90美元/公斤。

2011年到2012年欧洲补贴力度削减导致全球新增并网装机容量增速放缓。

2011年全球新增并网光伏装机总量仅为26.9GW,同比增长37%,增速较2010年下降126个百分点。2012年全球新增并网装机容量为31.16GW,同比增长16%。多晶硅价格在此时期一度跌落到15美元/公斤的历史最低价格。

2013年至今日本出台力度空前的光伏发电补贴政策,中国以国务院24号文为代表的光伏产业支持政策密集出台,配套措施迅速落实,中、日掀起光伏装机热潮。2013年全球新增并网光伏装机总量为38.17GWGW,同比增长22%。2014年新增并网光伏装机总量为43.36GW,同比增长14%。

表2.1.1全球年新增并网光伏装机总量与增速单位:GW

图2.1.1全球年新增并网光伏装机总量与增速

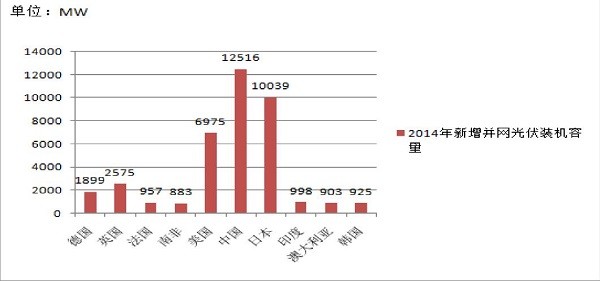

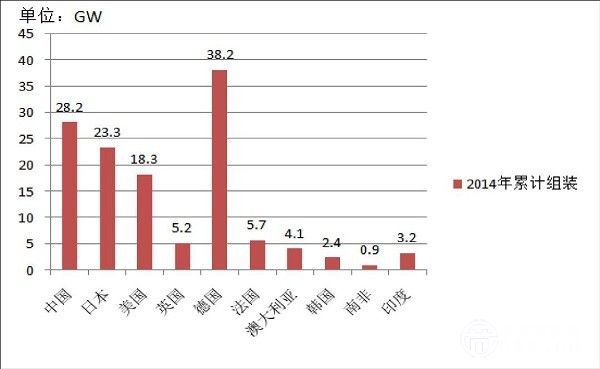

截至2014年底,全球累计光伏装机总量最高的国家为德国,总量为38.2GW。中国以28.2GW的装机容量位居德国之后。其次为日本、美国、法国、英国、澳大利亚、印度、韩国、南非。

从2014年的新增装机规模来看,中日美英排名前四,均超越了“老大哥”德国。其中,中国和日本为绝对龙头,两国装机总量超过了全球新增40GW中的一半。此外,美国、英国、澳大利亚、韩国等发达国家也有较高增速。发展中国家中(除中国外),南非和印度成为了最有潜力的新兴市场,新增装机总额分别为0.8GW和0.7GW。曾经的“龙头”意大利和西班牙则比较惨淡,意大利新增0.4GW,西班牙约为零增长。

图2.1.2.2014年中国年新增并网光伏装机容量全球第一

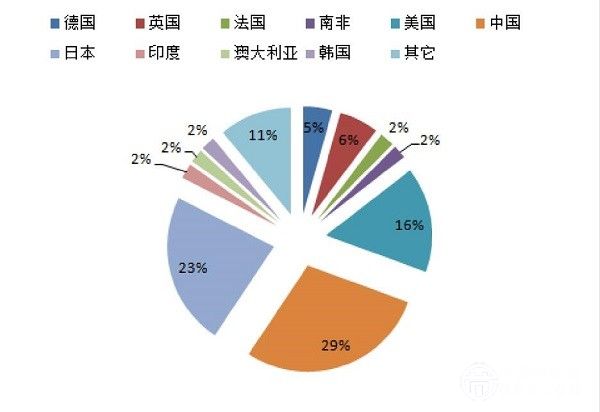

图2.1.3.2014年各国年新增并网光伏装机总量占全球新增并网光伏装机比重

图2.1.4.2014年全球光伏累计装机总量排名

2.2、2015年全球新增光伏装机总量达到57.85GW

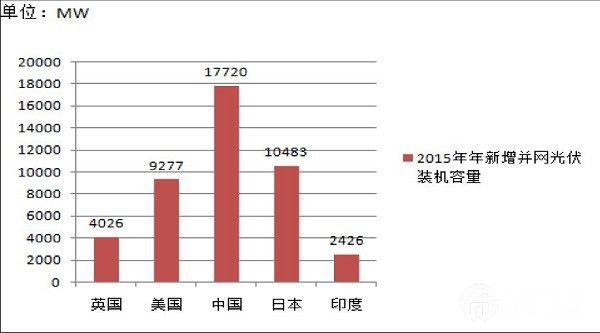

2015年中、美、日与新兴市场引领全球光伏发电装机增长。国际能源咨询机构IHS预计2015年全年中国新增并网光伏装机总量为17720MW,位于全球之首。日本新增并网光伏装机容量10483MW,仅次于中国。美国新增并网光伏装机容量为9277MW,位于世界第三位。英国新增并网光伏装机容量为4026MW,位于全球第四。印度新增并网光伏装机容量为2426MW,位于全球第五位,居于德国之前。

图2.2.1.2015年中国年新增并网光伏装机容量将位居全国之首

图2.2.2.2015年亚洲年新增并网光伏装机容量将占全球60%

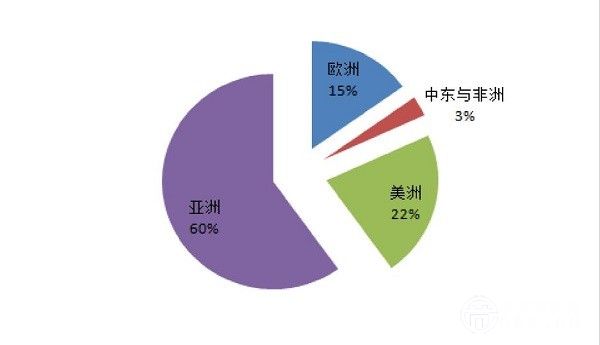

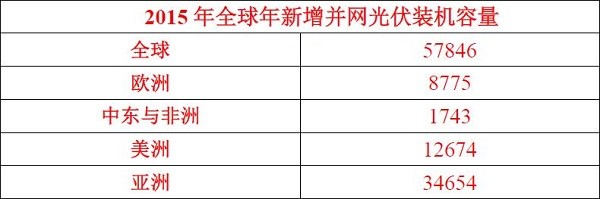

2015年全年,IHS预计全球新增并网光伏装机容量将达到57846MW,其中亚洲地区新增光伏装机总量约为34654MW,占全球新增装机总量比重将达到60%;美洲地区新增装机总量约为12674MW,占全球份额将达到22%;欧洲地区新增装机总量约为8775MW,所占份额为15%;非洲与中东地区年新增并网光伏装机总量约为1743MW,占全球份额的比重为3%。英国与德国光伏装机需求从2015年下半年开始逐渐放缓,中国政府政策推动与美国投资税减免预期前的抢装将使这两个国家的新增光伏装机量继续保持旺盛状态。

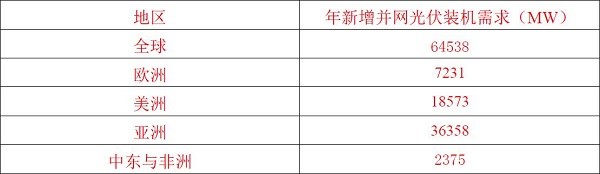

2.3、2016年全球新增光伏装机将达到64.54GW

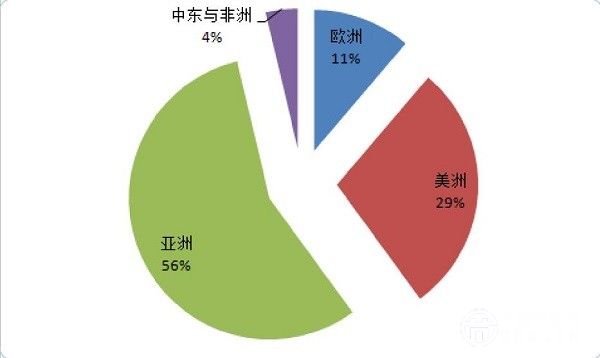

2016年,IHS预计全球新能源政策将保持不变,在友好的政策环境下,全球新增并网光伏装机总量有望突破64.54GW。其中,亚洲、美洲、欧洲、中东与非洲地区年新增并网光伏装机总量分别为36358MW、18573MW、7231MW、2375MW。这四个地区年新增并网光伏装机容量占全球新增装机的比重将分别为56%、29%、11%和4%。

图2.3.1.2016年亚洲继续引领全球光伏需求增长

在亚洲地区,从2016年开始日本将逐渐降低新能源补贴,这将导致该国新增光伏装机量逐渐减少。但是日本减少的需求会迅速被中国需求填补。另外印度由于电力短缺,急需电力发展工业,光伏装机需求也会出现快速上涨。IHS预计2016年印度会成为世界第四大光伏市场,其它亚洲国家如泰国、韩国和菲利宾

在2016年也将完成光伏装机目标。IHS预计2016年亚洲地区新增光伏装机总量约为36358MW,占全球新增并网光伏装机容量的比例为56%。

在美洲地区,美国投资税减免政策将于2016年12月31日到期,在这个政策到期前美国将出现抢装潮。南美地区,巴西、智利、洪都拉斯和乌拉圭的短期装机目标为上百兆瓦。IHS预计2016年美洲地区的总装机需求将达到18573MW左右。

在中东与非洲地区,沙特阿拉伯、以色列、南非和阿尔及利亚的新增光伏装机需求2015年已实现了快速增长,2016年中东与非洲的年新增并网光伏装机容量有望达到2375MW。

在欧洲地区,由于英国政府修改补贴政策,光伏装机需求在2016年可能从之前的4056MW降到2723MW。另外德国、西班牙等国受政府削减补贴影响,光伏装机也在持续削减。未来,法国、土耳其、荷兰是欧洲的亮点。2015年法国批准《能源过度法案》,计划在未来10年内,将核电发电量占全国发电总量的比例从现在的75%降低至2025年的50%。为达到这个目标,法国每年新增光伏装机容量将达到1GW。

表2.3.1.2016年分地区新增并网光伏装机预测

2.4、全球光伏发电发展前景

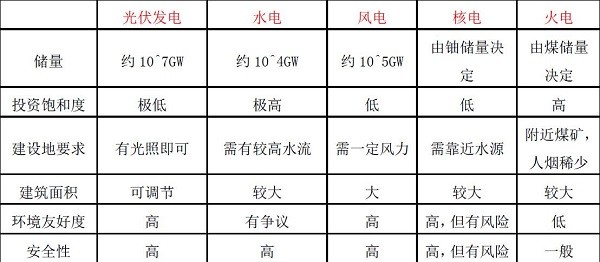

投资饱和度低,未来发展前景广阔光伏发电储量、投资饱和度、建设地要求、环境友好度、安全性等方面都具备优势,未来发展前景广阔。

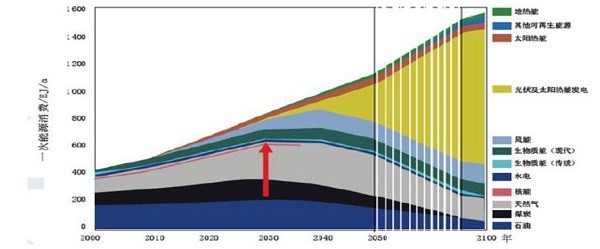

未来太阳能发电占比将逐步上升国际能源署(IEA)在报告中指出,当前可再生能源约占全球总发电量的22%,远低于煤炭发电(41%)。IEA表示,如果各国能在2015年达成气候协议,则可再生能源发电比例有望在2030年前提高到30%以上,而太阳能光伏发电在世界总电力供应中的占比也将达到10%以上;到2040年,可再生能源将占总能源的50%以上,太阳能光伏发电将占总电力的20%以上;至2050年光伏装机将占全球发电装机的27%,成为第一大电力来源;至21世纪末,可再生能源在能源结构中将占到80%以上,太阳能发电将占到60%以上。

图2.4.2.1未来太阳能装机占比预测

海外光伏电站EPC市场前景广阔

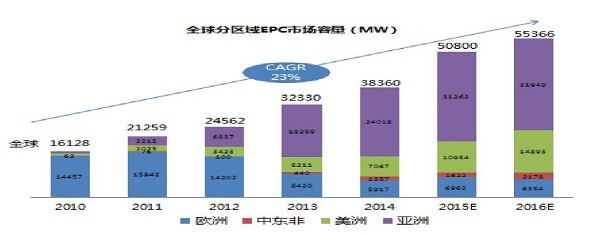

伴随着全球光伏装机量的持续增长,全球EPC市场容量(非住宅光伏市场)也呈现出迅猛增长的态势。

据全球权威咨询机构IHS的统计2014年全球新增EPC市场容量为38360MW,与2010年的16128MW相比,年复合增长率高达24%。同时,2015年将是全球新增EPC市场容量增长最快的一年,市场规模将达到51GW,较2014年增长25%。IHS预计2016年全球新增EPC市场容量将达到55366MW,同比上涨8.5%。

其中2010年海外市场容量是15.52GW,占比97%。2014年海外市场容量为28GW,市场份额下降至73%。2015年海外EPC市场容量为33.8GW,市场份额进一步下滑至66%。总体来看,全球光伏EPC市场容量的快速增长给EPC供应商带来了无限的商机。

图2.4.3.2.2014年分国别EPC需求

分国别来看,全球EPC市场竞争格局正在悄然发生改变,伴随着欧洲市场的衰退,以中国、日本和美国为代表的亚洲和美洲新兴地区成为推动全球光伏EPC市场发展的引擎。

从国家层面来看,2014年,中国是全球最大的EPC市场,日本、美国、英国、德国和印度是海外前五大EPC市场。未来,中国、日本和美国将持续占据EPC前三大市场的宝座;而由于英国政府自2015年第二季度起将限制颁发可再生能源责任证书(ROC)给予5MW以上的新太阳能发电项目,该市场大型地面项目将会有所缩减;同时,在印度政府规划的国家太阳能发展目标推动下,以大型地面光伏项目为主的印度市场将呈现出较大的发展潜能。伴随着EPC核心市场从欧洲区域的转移,全球EPC市场正在从单一市场走向多元化均衡的发展,整个市场分布将更为合理。