清水源昨天就应该推荐的,但写好了后又不小心删了,就懒了。高送转第一波进入后期,清水源还没有来得及赶上这一波呢。

清水源是国内规模较大的水处理剂专业生产、研发、服务的厂家之一,主要产品包括有机膦类水处理剂、聚合物类水处理剂。 是目前市场唯一的此概念个股,鉴于唯一性总是受到重视,特此关注。

随着经济发展、新工业化道路的迈进,工业水处理需求增大、要求增高,同时对水处理行业自身的环保要求也在逐渐增高。我国该行业仍处于飞速发展阶段,机会较多。本行业存在绿色壁垒,行业本身清洁生产要求高,提高了生产成本。企业规模也是进入行业的重要因素,未来小型企业面临淘汰危险。公司目前是水处理剂行业第一家上市公司,相比其他公司,从规模、产量来讲都具有市场优势与成本优势。公司产品较为丰富,可以充分满足下游客户采购品种多样化的需求,销售客户较为稳定,不存在强烈依赖现象,但新增客户少,合作商仍有待拓展。2012年~2014年前三季度,营业收入为30073.27万元、38262.02万元、32199.67万元,公司利润总额分别为3719.55万元、3351.21万元、3661.93万元和3490.49万元。其利润变动主要受政府补助影响。

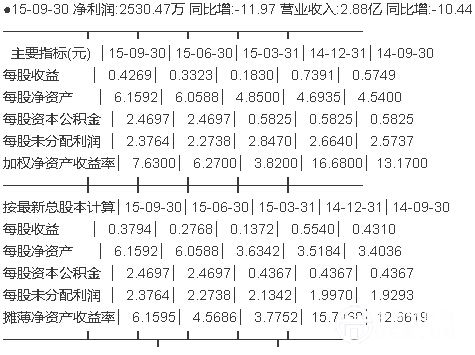

公司中报,上半年实现营收1.87 亿元,同比下降 8.74%;实现归母净利润1846 万元,同比增长 6.63%。

需求不振带动营收下滑,成本控制保障利润增长

受下游需求减少及行业竞争加剧的影响,上半年公司单剂产品实现营收1.48 亿元,同比下降 13.66%,带动整体营收下滑。新产品绿甲烷及复配产品受下游需求的增长及客户开发力度加大,分别实现 2374 万元、1071 万元营收,同比增长 20.65%、11.8%。

受益于原材料成本下降,公司毛利率同比提高 0.7 个百分点,其中单剂产品、复配产品和氯甲烷同比增减-3.72%、18.24%、21%。公司期间费用控制良好,三费占比同比下降 0.7 个百分点至 13.6%。毛利率提升及费用率下降带动公司利润同比增长 6.63%。

公司产品出口占比 40%,且以美元结算,上半年汇率影响较小。未来若人民币贬值公司受益,毛利率及盈利水平提升。

依托水处理行业新发展持续成长

4 月《水污染防治行动计划》发布将对行业带来重大积极影响,伴随PPP模式的大力推进,预计各行业的环保投资将持续加大,水处理剂市场仍将保持 15%的增速。公司产品广泛应用于化工、钢铁、电力、石油、纺织、印染等行业,“水十条”的逐步实施将带动公司业绩持续增长。

我国水处理剂行业竞争激烈、集中度低,未来行业整合具有空间。公司作为首家 A 股上市的水处理剂公司,上市后的规模优势、技术优势、品牌优势强化,同时将逐步进入设备制造、工程服务等领域,进一步延伸产业链。伴随水处理行业新一轮投资,公司有望超越行业增速实现较快增长。