目前国内能源主要以火电为主,包括风能、光能、核能在内的新能源目前由于成本、技术与稳定性等原因,占比一直较低。新能源的推广普及程度与政策息息相关,“十三五”规划细则出台在即,未来主题有望进一步得到催化。

第21届联合国气候变化大会于2015年11月30日-12月11日在法国巴黎举行。会议旨在完成2009年哥本哈根气候大会提出的目标——达成一项抑制全球气候变暖的协定,确保在2050年前地球升温不超过2摄氏度。这次巴黎会议有望打破持续了近20余年的气候僵局,建立一个全新的气候机制。

节能空间巨大,建筑节能市场待开发

目前我国建筑能耗占能源消费总量的27.5%,据国家建设部科技司估计,随着城市化进程的加快和人民生活质量的改善,到2020年我国建筑能耗可能上升到35%左右,超过工业能耗成为第一用能领域。目前对比国外同气候国家,我国在建筑能耗方面要高不少,就热传系数来说,外墙是国外的3.5到4.5倍、外窗是2到3倍、屋面是3到6倍、门窗的空气渗透率是3到6倍。未来这些方面均有较大潜力值得挖掘。

合同能源管理市场整装待发,需继续开拓

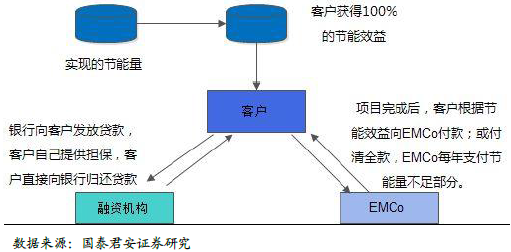

合同能源管理(Energy Management Contract,EMC)发起于20世纪70年代,其是一种节能服务管理, EMCo(Energy Management Company,EMCo)与客户签订节能服务合同,为客户提供包括能源审计、项目设计、项目融资、设备采购、工程施工、设备安装调试、人员培训、节能量确认与保证等节能服务,并从客户进行节能改造后获得节能效应汇总回收投资和取得利润的一种商业服务模式。其实质是一种用减少的能源费支付节能项目全部成本的节能投资方式,不但可大大降低能用单位的节能改造成本与技术风险,还能充分调动能用单位节能改造积极性。

多主导模式推动EMC模式发展

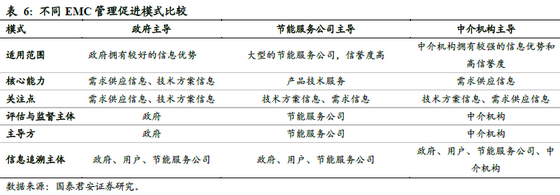

从全球市场来看,主要分三种EMC促进模式,分别为政府主导、技能服务公司主导、中介机构主导的促进模式。

我国EMC模式最早出现于1997年,最先得以发展的是以节能服务公司为主导模式;在1998年之后的几年,随着政府机构设立国家节能中心等一系列促进机构,国内逐步形成了政府主导的促进模式;在2011年5月,随着北京理想伟业节能投资有限公司的成立以及提出“节能超市”概念,标志着国内出现以中介机构主导的促进模式。三大模式的出现标志着我国EMC行业发展进入全新快速发展阶段。

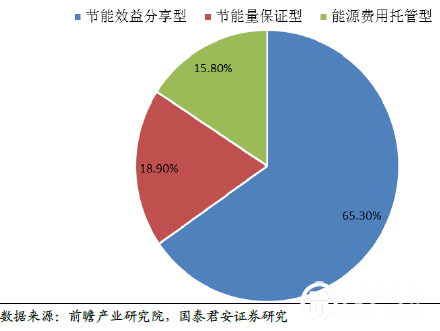

节能效益分享型模式占国内主导

目前EMC主要有三种模式,分别为节能效益分享型、节能量保证型、能源费用托管型。国内EMC行业由于补贴的存在以及规模因素主要以节能效益分享型模式为主,而国外主要以节能量保证型模式为主,未来随着行业规模的扩大与规范成熟,节能量保证型模式有望逐步得到推广。

国内EMC客户倾向节能效益分享型模式

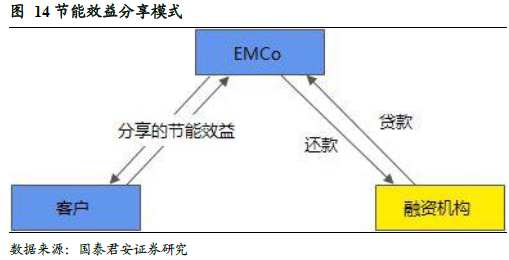

节能效益分享型模式是指节能改造工程的全部投入和风险由EMC承担,项目实施完毕经双方共同确认节能量后,在项目合同期内,双方按比例分享节能效益,EMC投入的成本通过分享得到的节能效益逐步得到补偿。项目合同结束后,先进高效节能设备无偿移交给用户使用,以后所产生的节能收益全归用户享受。

节能量保证型模式是指在项目合同期内,由用户提供资金,EMCo制定和实施改造方案,为用户提供从能源审计到节能量检测的全套服务,并向用户承诺某一比例的节能量,达不到承诺节能量的部分,由EMCo负担;超出承诺节能量的部分,EMCo收回全部节能项目投资后,项目合同结束,先进高效节能设备无偿移交给用户使用,以后所产生的节能收益全归用户享受。节能量保证型一般用于节能量较大、用户单一、产权明确的工商业改造项目。

节能量保证模式

能源费用托管型是指由运营方支付托管费,EMCo负责改造用户的高耗能采暖系统,并管理其用能设备。在项目合同期内,EMCo按约定的能源费用和管理费用承包用户采暖系统的改造和维护。项目合同结束后,先进高效节能设备无偿移交给用户使用,以后所产生的节能收益全归用户。该模式主要针对的是高耗能采暖系统和用能设备,适用于不需要改造围护结构和管网,只需要改进和维护采暖系统和用能设备的采取集中采暖的工程。该模式亦主要用于工商业改造项目,尤其是工业项目,一般用户单一、产权明确。

市场初步发展,规模快速扩张

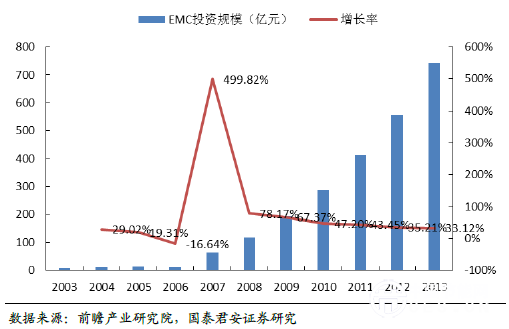

根据前瞻产业研究院研究表明,整个EMC行业在2003-2013年间飞速发展,年复合增长率高达50.45%,截止至2013年整个行业投资规模达到了742.32亿元,相应实现节能达到2559.72万吨标准煤,减排二氧化碳6399.31万吨。

EMC行业投资规模飞速增长

政策有望持续加码EMC

从1997年EMC登陆中国起,政策一直是左右EMC行业发展的最大因素,在“十三五”规划细则出台与巴黎气候大会即将召开之际,我们预计未来政策会继续加码在EMC上,整个行业有望得到超预期的发展。

绿色建筑每年创造千亿市场

我国目前90%以上建筑属于非绿色建筑,无论是新建建筑的绿色化还是旧建筑改造均存在着巨大市场等待开拓,保守估计新建绿色建筑2014年市场容量为370亿元,旧城改造每年保守估计市场容量为750亿,未来市场潜力仍有待开发。

政府督促新建建筑绿色化

根据 2013 年公布的《绿色建筑行动方案》提出的到2015 年末,20%的城镇新建建筑要达到绿色建筑标准要求,其中政府投资的保障性住房及大型公共建筑从2014 年起要全面执行绿色建筑标准,并要求2020 年绿色建筑占新建建筑的30%。此项规定为未来绿色建筑打开了巨大的市场空间。

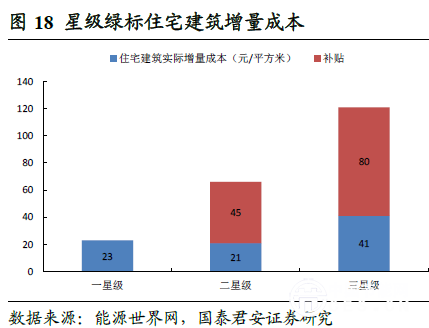

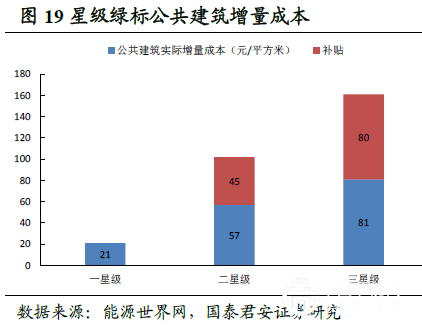

从绿色建筑的增量成本来看,根据《2014 年度绿色建筑平价标识停机报告》,我国绿标一星级至三星级的公共建筑增量成本分别为21 元/平方米,102 元/平方米,161 元/平方米,住宅相应星级的增量成为23 元/平方米、66 元/平方米与121 元/平方米,但由于相应补贴的存在,对公司来说增量成本要远小于此数据。

就市场容量来说,如果按我国2014 年新增22 亿立方米建筑竣工面积的20%来算,绿色建筑2014 年新增面积为4.4 亿立方米。按二星级绿标的住宅、公共建筑均价替代市场整体增量成本,保守估算新增绿色建筑市场容量达到370 亿元。

老城新貌,旧城改造正在进行时

旧城改造是建筑节能另外一个重要途径,由于历史原因,我国老建筑绿色化比率在10%以下,根据2012 年的统计数据,城镇人均住房面积为32.91 平方米、农村37.09 平方米,按2012 年7.1 亿城镇人口,6.4 亿农村人口来算,一共约有470 亿平方米的住宅面积。旧城的节能改造一般集中在屋面、外墙、门窗改造,而且节能改造不仅限于北方采暖地区,南方冬暖夏热与冬冷夏热区均适用节能改造。

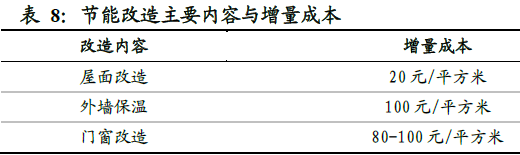

如上表,保守按每年2%房屋需要改造,若对房屋整体进行改造,平均成本80元/平方米来计算,旧城改造这部分每年的市场空间就达到750亿元。

四步节能,标准提升带来新机会

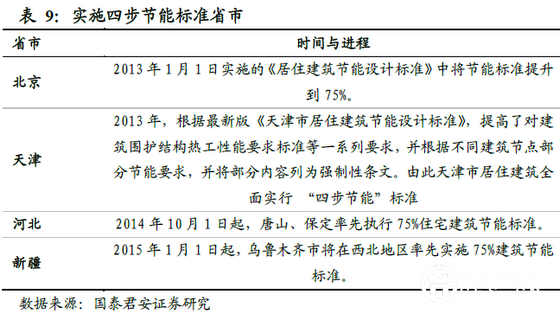

目前我国主要还是以二步、三步节能标准为主,但是北京、天津、新疆等地区在居住建筑方面已经开始执行节能75%的标准,未来随着北京等城市的示范作用,节能标准有望得到逐步提升,建筑技能的发展将得到进一步的推动。从数据上来说,三步节能到四步节能意味着每平方米建筑的年采暖能耗在现有基础上可再降低2.8千克标煤,折合天然气2.4立方米。

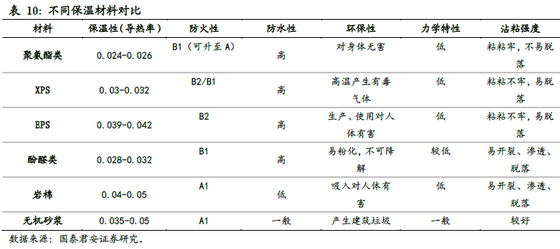

墙体保温,聚氨酯材料是未来趋势

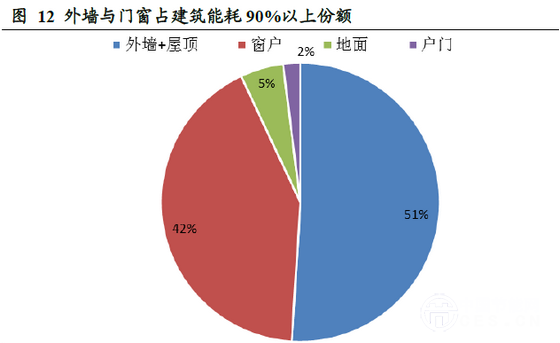

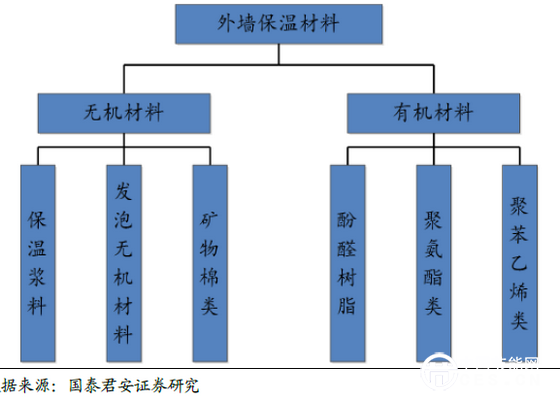

根据清华大学建筑节能研究中心的研究,我国目前外墙与屋顶能耗占建筑能耗一半以上,传统墙体是用单一材料通过增加墙体厚度来达到保温的目的,但这种做法在节能环保上已不符合要求,目前保温材料与块状材料构成的复合墙体是国内主流。建筑用保温材料主要有聚苯乙烯类、聚氨酯类、矿物棉类、发泡无机材料等。其中聚氨酯材料是欧美主要的节能保温材料,未来有望在我国保温材料中占据重要地位。

墙体保温材料分类

新增墙体面积是未来增长保证

若 2020 年新建建筑绿色比例达到30%,按每年20 亿平方米新增建筑面积来看,我国一般建筑面积与外墙面积之比为1:0.62,保守按0.5 计算,每年新增建筑面积为3 亿平方米,如此大的潜在需求为墙体保温市场的快速增长打下良好基础。

聚氨酯是保温材料未来发展主要趋势之一

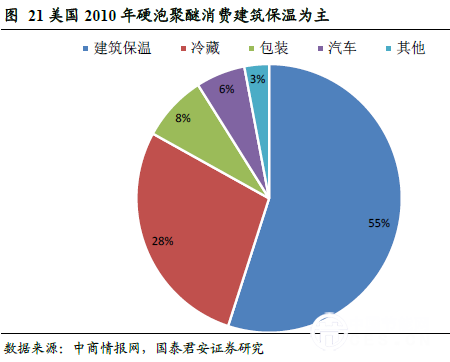

目前国内保温材料市场主要以聚苯乙烯泡沫(EPS)、发泡聚苯乙烯(XPS)为主,国内目前聚氨酯材料使用比例不足10%,欧美国家由于国家补贴的存在,成本不是主要考虑因素,聚氨酯材料使用比例达到接近50%。根据普华咨询研究,我国在2010 年聚氨酯材料消费量中,冷藏保温占据55%份额,与此同时美国聚氨酯材料消费中建筑保温占55%份额,聚氨酯材料未来市场空间巨大。

聚氨酯材料在导热系数、保温性能、防水、防潮、耐老化、耐高温等领域较其他材料有明显优势,随着未来成本的下降与国家标准的确定化,聚氨酯有望成为行业主要材料,成长空间巨大。

聚氨酯材料在成本上较其他材料高,政策是左右聚氨酯保温板应用的重要因素,在2011年由于上海大火公安部将民用外墙材料防火等级调到A级,于2012年才取消执行A级的规定。未来政府有望在政策与推广上与行业公司继续合作,扩大聚氨酯材料的使用范围。

门窗节能,欧洲示范国内跟进

根据清华大学建筑节能研究中心的研究,我国门窗能源损耗占房屋整体损耗的44%,传统玻璃在保温性(K值,越小越好)与隔热性(遮阳系数S,越小越好)都较差,随着节能标准的进一步提高,节能玻璃是未来绿色建筑中不可缺少的部分,据实验表明,相比较普通玻璃,低辐射(Low-E)玻璃的全年能耗比下降到40.35%,冬季型Low-E真空玻璃全年能耗比只有6.86%,达到最低能耗甚至接近零能耗的水平。

欧洲是节能璃使用频率最高的地区,德国甚至专门出了法律要求没有节能玻璃不允许新建建筑,甚至是节能效果更好的双银,三银Low-E玻璃也在民用建筑中得到广泛的使用。相比较而言,国内门窗节能仍有很长一段距离要追赶,门窗节能未来市场空间巨大。