教科书式产业发展规律美国三十年危废产业发展简史(1980年代至今)

三十年来美国危废产业经历了“蓝海-红海-沙漠之花”三个阶段

蓝海阶段(1980年代-1990年代初)— 十年大繁荣

美国危废产业起步于1980年代初,美国政府《资源保护与回收法》)等多个法案的颁布和危废名录的划定,直接推动了危废行业产生与发展。这一时期,有废物处置经验的大型企业占据先机,大量专业化处置公司起步,迅速实现了地理扩张和业务扩张。

红海阶段(1990年代初-2002年)— 十年萧条、调整期

十年大发展之后,美国危废业逐渐成熟,转入了调整时期。政府政策转向对前端污染源防止造成危废减量、对危废企业监管审批更加严格,危废处置行业饱和、产能过剩,以及社会公众舆论压力三大因素,造成危废企业发展遭遇红海,同业竞争相当激烈。原先处置设施广布的传统巨头企业遭受重创,走向衰弱,新的行业巨头通过行业整合借机而起。

沙漠之花(2002年至今)— 新黄金时期

进入20世纪以后,危废产业又渐入新的、成熟的黄金时期。政府不再通过新的设施审批,危废市场规模稳定在90亿美元左右。危废行业不断合并集中,形成了仅存几个超大型危废企业瓜分存量市场的寡头格局。危废业务稳固后巨头企业继续寻求新的业务拓展。

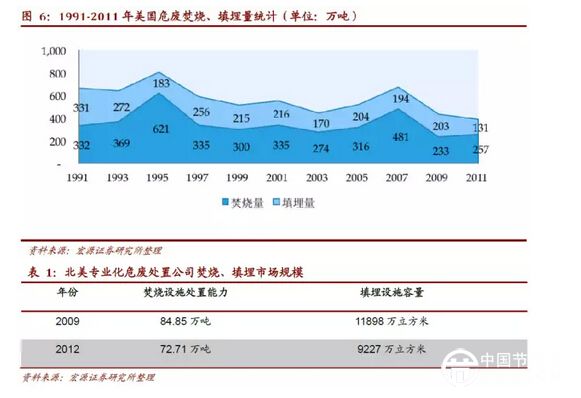

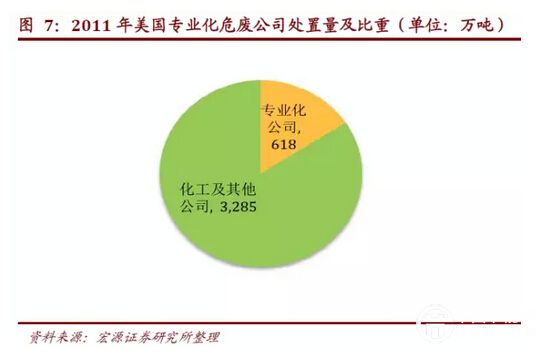

需要指出的是专业化公司危废处置整体市场是18亿元,占全市场的15%左右。美国危废处置的主体是排污企业,其次才是专业处置公司。2012年北美专业化危废公司焚烧能力达72.71万吨,实际焚烧量65万吨,占全部危废焚烧量30%左右;专业化公司填埋设施库容9227万立方米,实际填埋量约200万吨,占据主导地位。

三十年来美国危废产业量与处置方式的变化

(1)产生量、处置量趋势——增长-减量-稳中有升

80年代初危废名录出台后,美国危废统计开始。第一阶段,伴随经济的发展,危废产生量持续上升,年均上升1.8%,相应的处置量也保持增长。第二阶段,危废政策转向源头控制,危废减量化成为必然趋势;同时由于危废统计更加精确,大量减少了普通废液的统计,危废量大幅下降。第三阶段从21世纪初开始,危废量整体趋稳,稳中略有增长;该阶段的另一个变化是,随着危废产业的成熟,处置量开始超过产生量,危废得到更好的控制。

危废量统计口径的变化:1995年之前危废统计中,危险废液与普通废液掺杂,废液统计量极大,有些年份甚至占90%以上。1997、1999年的危废统计去除了废液这一项,统计量大幅下降。2001年之后的危废统计又恢复了废液这一项,保留了危废废液的统计,去除了普通废液的统计,统计量更为科学。

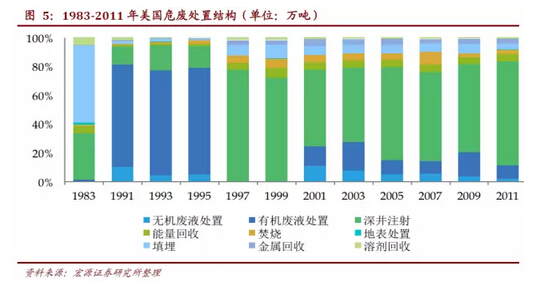

(2)处置结构的变化

80年代初危废处置、排放监管较为粗放,随意填埋现象普遍存在,填埋量极大;随着80年代后期、90年代初的规范整顿,不合格的填埋、焚烧设施关停,危废中废液产生量最大,故废液处置方式(包括有机废液处置、无机废液处置、深井注射、溶液回收)占比大。

21世纪初以来,深井处置维持了2000万吨/年以上,占比50%左右;其他废液处置方式占比10%以上;焚烧(包括统计中的焚烧和能量回收)、填埋(包括统计中的填埋和地表处置)合占比10-15%的处置结构,2013年焚烧量为257万吨,填埋量为131万吨。

影响美国危废产业发展的关键因素

(1)政府环保政策对危废产业产生直接行政影响

1970-1980年代,美国政府危废法案的颁布“创造出”危废产业。危废产业发展初期,政府采取鼓励态度,进行粗放管理,危废业迅速发展,并产生了一大批危废处置企业和处置设施。80年代末之后,随着政府减量化政策的实施和多个排放标准的变严,危废业进入一轮调整期,不合规设施淘汰,危废业走向集中,规模化程度极大提高。21世纪以来,由于行业饱和与政府审批的收紧,没有发出新的填埋、焚烧设施牌照,危废业成为存量市场,仅剩几个巨头玩家。

(2)危废产业分布有明显的行业性、地域性,尤其与化工业密切相关

美国危废产业与化工产业具有高相关度,一半以上危废来自化工行业。结果是:危废产业分布与化工产业分布一致,如石油炼制与化学工业使得克萨斯一直是危废最多的州;大型化工公司自身处置率很高,专业化危废公司只负责处置15%的危废;深井填埋成为美国特有的处置方式。

(二)超级大牛股的摇篮(100倍大牛股)

危废行业是超级大牛股的摇篮。无论是危废业快速兴起的时代,危废业走向高度整合的阶段、还是目前存量市场的成熟阶段,美国危废产业都出现了多支超级大牛股。

危废业发展初期,Waste Management凭借最早进入行业的先发优势,和大规模的扩张,发展成为废物处置的超级公司;Safety-Kleen公司由废油处置起家,发展危废业务,近20年保持了20%以上的增长,这两个公司股票都是80年代美国股市的黄金股。

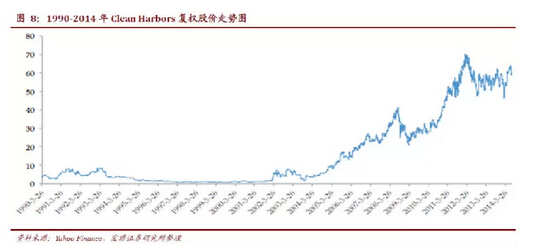

危废业整合、成熟阶段,Clean Harbors公司通过多次并购,成为目前最大的危废处置公司,2002-2013年间公司收入翻了10倍,股价翻了100倍,该公司目前继续扩展多元业务,保持增长。US Ecology公司通过整合、控制多个优质处置设施,发展成为巨头企业,股价持续增长。

以上内容是我们研究方面的思考,不构成具体投资建议,详细可参考相关的研究报告。