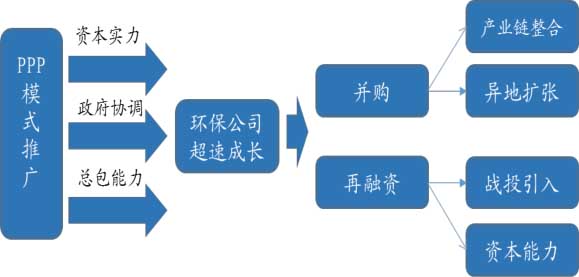

并购、再融资,环保企业的共同选择。并购有助于环保企业加速产业链整合(纵向)和异地扩张(横向),并且对业绩提升显著。2015年中报涉及(12家)、未涉及并购的公司整体净利润增速分别为48%、17%。以“工程+运营”模式招标,对环保企业提出新的要求:融资能力、综合治理能力、政府协调能力。成立并购基金、依赖资本市场融资等成为环保公司共同的选择,再融资提升资本实力、通过并购构建环保平台并进入异地市场,环保企业正依靠资本市场的力量加速成长、扩张。

从2014年以来环保上市公司并购总金额近400亿元,15家公司与相关投资人成立并购基金总规模263亿元。并且从半年的统计来看,环保行业的并购加速势头明显。

环保政策趋严,环保投资加大。环保行业属于公共事业,具有明显的外部性,环保行业的发展较大程度上是由政府的政策驱动。伴随着“大气十条”、“水十条”的落地实施以及环保“十三五”规划和“土十条”的预期出台,我们预计十三五期间,环保行业投入将进一步增加。根据国家环保部相关人士的表态,未来5年环保产业投资有望达到17万亿,即行业投资需求依然旺盛。

图1:PPP模式下,环保并购成为必然选择

数据来源:广发证券发展研究中心

并购加速,产业链整合+异地扩张居多

据我们统计,2014年以来,上市环保企业并购明显增多,2014年以来环保行业上市公司并购数量达160起,总金额396亿元,平均每笔并购金额2.5亿元。2014年并购金额177亿元,占2014年环保板块整体净利润(约66亿元)的268%。并且从半年的统计来看,环保行业的并购加速势头明显,2014H1、2014H2、2015H1的并购金额分别达52.08亿元、124.73亿元、175.42亿元。

图2:环保行业加速并购步伐(起,亿元)

数据来源:广发证券发展研究中心

从被收购标的所在的行业分布来看,其主要集中于水处理、固废、大气治理等领域,分别为90亿元、60亿元和28亿元,其并购金额占比超过50%。从收购目的来看主要有同类型资产注入、产业链拓展、新业务开拓等:

同业并购实现主业壮大或区域扩张,如瀚蓝环境收购冠创中国,走出南海,实现跨区域拓展;中原环保收购五龙口污水处理厂迅速扩大污水处理规模等;

相近产业拓展,实现产业链延伸。如桑德环境收购河南恒昌、万忠回收、攸县再生资源、哈尔滨群勤等拓展再生资源业务;聚光科技收购鑫佰利,由监测拓展环境治理业务;

拓展新业务,寻求新的增长点:如天壕节能收购北京华盛拓展拓展天然气业务;易世达收购神光格尔木拓展光伏发电业务等。