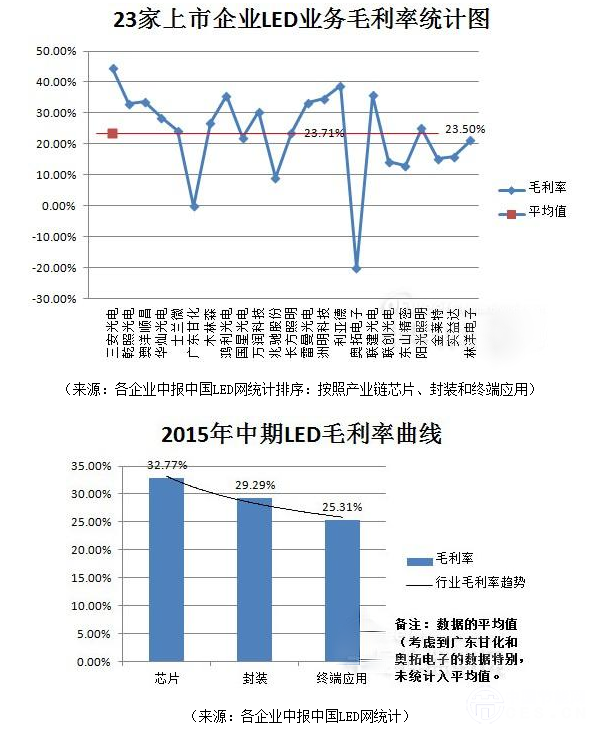

截止25日,LED上市企业中报已经披露23家,一直以来大家都在分析净利润、营收。本期争对最近最热的“价格战”关联数据毛利率做了梳理,希望能通过LED行业的毛利率的变化以解惑大家对LED价格战的疑问。

通过中国LED网统计的23家毛利率,可以看出芯片企业中除了广东甘化以外,整体毛利率高于行业平均水平。据不完全统计可以看出,2015年上半年整个LED产业的毛利率呈现“芯片>封装>照明”曲线,可见未来芯片领域还有让利空间,这或将是接下来价格战的另一战场。

LED芯片行业具有技术密度和资金密度的特点。其利润水平处在LED产业链上处于较高的位置。近年来由于国内LED技术发展较快,行业竞争比较激烈,LED芯片呈现由国外巨头和台湾企业主导逐渐偏向大陆企业的市场局面。随着国外与国内技术差距的缩减,LED芯片的毛利润将会下降。对于封装、照明领域,由于门槛相对较低,成熟产品的毛利率已经逐渐触地,而很多企业能够维持在高毛利率,在于其拓展了新兴领域导致的。

另外值得一提的是,对于既涉猎封装又照明或显示的LED企业,除了木林森、国星的应用端低于封装,万润、长方和雷曼都高于其封装业务。这里偏低的企业,主要原因是很大程度上在布局渠道和发展品牌上。而长方、雷曼和万润的应用毛利率偏高可以看出,未来公司的发展重心和基本走向。

规模化战场 拓展新蓝海或是出路

LED封装领域的主流产品毛利率下滑在2015年显得更为明显。据斯迈得营销总监张华表示,对于市场主流的2835灯珠,虽然出货量很大,但是几乎没什么利润了,很多只是服务客户而已。

对于当前的LED行业的毛利率现状,从统计的23家上市企业数据可以看出,作为封装领域的国星、兆驰股份的LED业务毛利率都偏低于整个行业的平均值,而鸿利光电的毛利润偏高得益于其高毛利的汽车照明领域。

这也印证了毛利率的第一大决定因素市场竞争。所谓物以稀为贵,LED企业发力汽车照明的这类产品还很少,鸿利光电无论质量还是功能价值都要占有优势,那么产品的价格自然是采用高价策略,反之如果是经营大路的LED照明产品,因为市场竞争比较激烈,那么只能靠规模取胜,这一点木林森就是最好的证明。

市占率争夺战升级 价格与销量如何平衡?

当LED产业的毛利率逐渐下滑,意味着行业逐渐迈向成熟阶段,这时规模化或许是最好的降价武器。LED企业为了扩大市场占有率,基本会采取先以较低价格打开市场,待市场占稳后再根据市场认同度重新调整定价策略。

其中LED照明领域表现最为明显。先有国外大咖飞利浦6.5W的LED灯泡下杀超过7折、GE推出10美元买三个的BrightStikLED以及CREE公司BR30LED9W泛光灯降价15美元以及欧司朗T8灯管的三级跳等。后来更有国内照明大佬欧普照明、佛山照明、木林森、雷士以及勤上等纷纷参战。

而对于LED的新兴领域,企业则以较高的价格打入市场,再进行逐渐渗透之策,其中以台湾的LED企业发力比较明显,因受大陆企业的价格打压,被迫开发新兴蓝海市场汽车照明、红外以及uv市场。

总之,市场对成熟的LED产品通常是实行价高量小,价小量大的回报方式,如何在价格与销量之间进行平衡,以求得利润最大化,是LED企业进行营销策划所必须面对,而不能回避的一个重要问题。