电力是现代能源系统的核心。伴随着经济快速发展和城镇化建设,电力对社会生产和居民生活的影响越来越大。以煤为主的电力结构决定了电力行业应在煤炭消费总量控制中发挥及其重要作用。电力行业作为煤炭消费大户,排放了大量烟尘、SO2、NOx及二氧化碳。因此,电力行业实施煤炭消费总量控制将对全国大气治理、空气质量改善做出直接贡献。另外,水能、核能、风能、太阳能等清洁能源资源主要通过电力转化得以利用,电力控煤对非化石能源加速发展有着积极的促进作用。

传统的“以国内煤炭供应为主”的能源安全战略,已经不足以解决中国的能源安全问题。电力发展应由单向供给侧保障转向“以科学供给满足合理需求”,由单纯的“保障供给”理念转向“保障供给和保护环境并重”的理念。应基于新能源科技和产业的振兴,使非化石能源占领绿色、低碳发展战略制高点,实现中国能源安全保障。基于新的能源安全观,为保障电力行业低碳可持续发展,未来电力行业需要在空气质量、CO2排放、水耗等红线约束下,不断优化电力结构,提高可再生能源比例,大力促进战略性新兴产业的发展。

针对如此紧迫的情景,华北电力大学经济与管理学院副教授袁家海博士向媒体介绍了名为电力行业煤炭消费总量控制方案和政策研究的课题。该研究设定了两个情景,即基准情景(高增长需求、延续现有节能减排政策)与政策情景(能效政策需求、严格实施控煤措施)下的电力需求与电力规划方案,并定量评估二者在主要空气污染物排放总量、CO2排放量、西部能源基地煤电水耗量、电力系统投资需求与供电成本等方面的差异,量化电力行业控煤的协同效益,并细化落实电力控煤措施。

在基准情景下,中国电力行业耗煤饱和期大致出现在2030~2040年,预计2030年发电用煤峰值达17.2亿吨标煤。政策情景中,在通过节能潜力降低用电需求增长并出台严格控煤措施的情况下,发电煤炭消费有望在2025年左右达到峰值,约为14.5亿吨标煤。与基准情景相比,峰值的绝对量降低了约2.7亿吨标煤,控煤效果显著。通过末端治理和源头减量并举,火电厂烟尘、SO2、NOx污染物排放总量将比基准情景下大为减少,可为全国大气污染治理作出突出贡献(图1)。同时,电力行业CO2排放明显减少,预计2025年达到峰值47.06亿吨,比基准情景峰值(2030年达到)减少近9亿吨。此外,由于有效地控制煤电机组的大规模增长,2030年西部煤电基地六省区的煤电水资源消耗量降低为13.31亿吨,可有效缓解西部煤电基地的水资源压力。

该研究分析认为,在采取一系列节煤控煤措施,并结合政策工具优化的基础上,可以有效地控制电力行业煤炭消费总量,使电力行业耗煤峰年份由2030年提前到2025年,且峰值有较大幅度降低。在需求侧节能、非化石能源大规模发展、火电结构优化与能效提升、节能发电调度等措施的大力推动下,从2020年到2050年节煤量逐年提高,节电和控煤效果非常显著,并且减少了大量煤电污染物排放,有效缓解西部煤电基地的水资源压力,促进电力行业煤炭资源清洁、高效利用。实施电力行业煤炭消费总量控制,可形成倒逼机制,促进电力行业绿色低碳高效可持续发展。

除基准情景与政策情景外,该研究还提出了可再生能源电力大规模发展的激进情景,即在技术进步超出预期、电网接入能力大幅提升的情况下,可再生能源在中国有可能实现的发展前景。在激进情景中,可再生能源电力装机规模增长更为迅猛,尤其是风电和太阳能,2030年风电预计将达到500GW、集中式和分布式PV总量将达到700GW;这必然会缩减煤电以及气电的装机规模,从而减少电力行业的二氧化碳排放量;预计到2030年,二氧化碳排放量将减少19.8亿吨。此外,在激进情景中,电力部门非化石能源生产量占一次能源的消费比重也会有更大程度地增长。

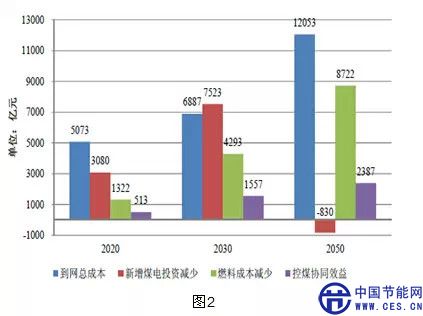

诚然,电力行业大幅度控煤势必会造成到网总成本的增加,然而却刺激可再生能源的发展(图2)。在面对中国能源网记者针对于此的提问时,袁家海博士表示理想化的情景是所带来的收益可以涵盖增加的成本。然而目前最摇摆的问题处在健康成本方面,例如美国是在200万至600万美元,在中国估值比较低(79万人民币)。如果把健康效应算准了,应该说收益要远远大于成本。中国目前这一问题的研究基础还没有到欧洲和美国那么详备的程度,所以存在一定的不确定性。

日前,国务院常务会议原则通过了《关于进一步深化电力体制改革的若干意见》,新一轮的电力体制改革酝酿启动。该课题组认为,本轮改革的核心是新型电力治理体系管理框架的顶层设计,政府能否通过立法实现电力治理体系和治理能力的现代化至关重要。袁教授在发言中代表课题组提出,电力体制改革应建立一个绿色低碳、节能减排和更加安全可靠、实现综合资源优化配置的新型电力治理体系,推动中国顺应能源大势的电力生产、消费及技术体系整体转型。